Aktualizace k 2.5.2023

Bohužel ne až zas tak dlouho po prvotním spuštění služby tu mám dnes smutnou zprávu, že Welfio končí.

Zatím to bylo oznámeno na Telegramu skupiny, ale do budoucna nejspíše přibude i emailová/blogová informace.

Důvod je jednoduchý – nerentabilita celého projektu. Ono když si spočítáte jen mzdy na celý tým, se kterým Welfio fungovalo, rychle vám vyjde, že počty předplatných by se musely pohybovat ve zcela jiných číslech, než se aktuálně Welfiu daří.

Za mě je to velká škoda, protože Welfio vnášelo do P2P zase další informace navíc a dokázalo se na určitě věci zahledět z jiného úhlu.

Zároveň se ukazuje, že udržet nějaký P2P projekt dlouhodobě funkční a aktuální, je velká výzva.

Je tomu už pár měsíců zpět, co jsem byl kontaktován Ričardsem a Edvartsem ze služby Welfio s možností vyzkoušení jejich služby (v té době BETA verze) a poskytnutí zpětné vazby. Protože na trhu podobná služba zcela chybí, neváhal jsem a (podotýkám bezúplatnou) nabídku přijal.

A co to vlastně to Welfio je? Welfio samo sebe prezentuje jako nástroj, který pomáhá P2P investorům udržovat si přehled v odvětví, minimalizovat časovou náročnost a přitom ukázat, jak v rámci P2P investovat maximálně efektivně. A to nejen napříč poskytovateli, ale i jednotlivými platformami.

Natěšený, že se konečně objevil někdo, kdo udělá veškerou tu monitorovací činnost za mě a budu mít vše jako na talíři, jsem se registroval. Po mém prvním otevření aplikace jsem byl ale poněkud rozčarován. Ano, vyskočil na mě seznam poskytovatelů, k nim přiřazený rating, informace, jaké nabízí sazby, odkaz na finanční výsledky a i upozornění, pokud analytici vnímají u společnosti nějaké „orange“ nebo rovnou „red“ flags. Jinak ale nic. Žádné doprovodné texty, žádná vysvětlení. Jako protřelý (a od přírody podezřívavý) P2P matador jsem si pomyslel, kdo ví, co se vlastně za oním číslem ratingu skrývá. Jak mám věřit, že je due dilligence udělaný poctivě a do hloubky? Co když jde autorům jen o nahnání prokliků a využití affiliate programů (které služba také využívá)?

V průběhu dalších týdnů se naštěstí ukázalo, že to autoři myslí vážně. Kromě dlouhého seznamu mých výtek (a kritikou jsem opravdu vůbec nešetřil) autoři pečlivě naslouchali celé testovací komunitě. Služba krok za krokem zvyšovala svou přidanou hodnotu a dneska je o míle dál. I proto se již neváhám službu vytáhnout na světlo a představit komunitě.

Co vše se pod Welfio skrývá?

Přehledové stránky s ratingem jednotlivých poskytovatelů

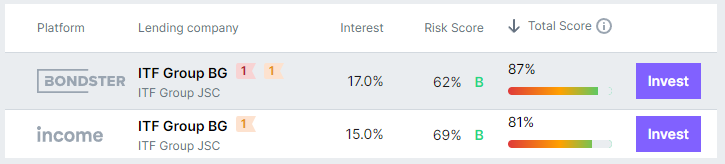

Každý ze zařazených poskytovatelů (aktuálně jich je na Welfio 144) má vlastní stránku s jednoduchým přehledem. Některé poskytovatele můžete najít v tabulce klidně i vícekrát, a to v případě, že poskytují své půjčky na vícero platformách. Do výsledného skóre totiž autoři promítají i stabilitu a zajišťovací bezpečnostní elementy platformy jako takové.

Podivoval jsem se například nad hodnocením bulharského poskytovatele ITF. To se liší pro Bondster a pro Income Marketplace.

Ukázková odpověď na dotaz všímavého kolegy z Telegramu je pak tady:

„The difference arises due to the fact that we also evaluate the security structures/mechanisms the lending company has in place on each particular platform to account for how the lending company’s interests are aligned with the investor’s and what happens in case the company defaults.

On Bondster, ITF group employs assignment of loan receivables together with Skin in the game. On Income, ITF group has assignment of loan receivables together with Junior share which is a far better mechanism to protect the investors money as 1) the investors will be first to receive the collected debt amount in case the company defaults and ,consequently, 2) with more on the line, the lending company is more likely to to issue better quality loans.

If you are interested to know more about the security on marketplaces, be sure to check out our latest blog post: https://blog.welfio.com/post/security-mechanism-scoring.“

Kristīne za Welfio na soukromém Telegram kanálu

A ve zmíněném blogovém postu, který rozhodně doporučuju pročíst, opravdu najdete konkrétní metodiku i s koeficienty.

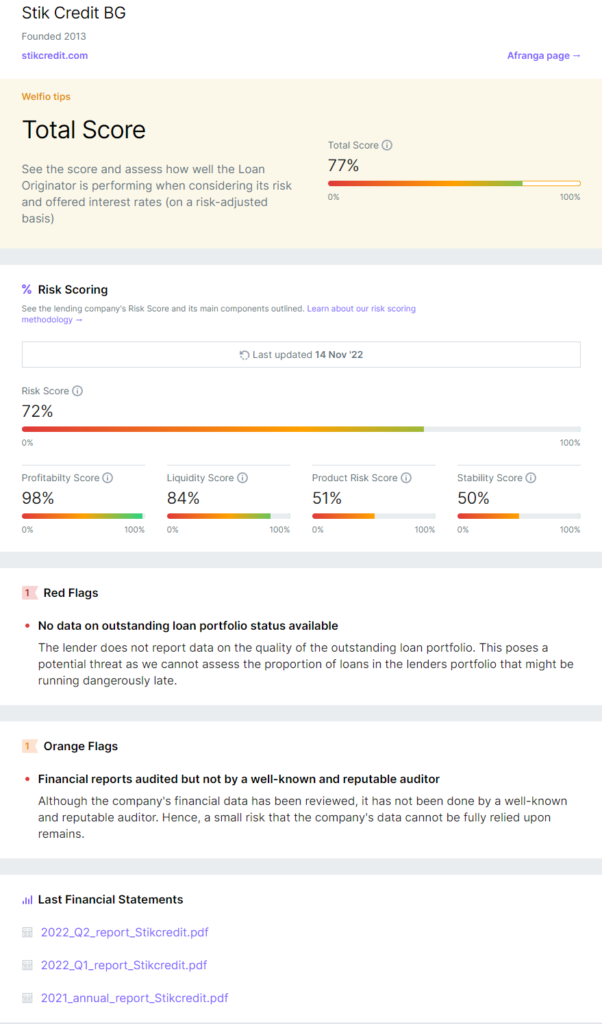

Jak vypadá stránka konkrétního poskytovatele? Jako příklad jsem vybral Stik Credit z platformy Afranga.

Pravidelné aktualizace ratingů na blogu

Na blogu, který je zatím otevřený i širší veřejnosti je každý měsíc umístěno vyhodnocení zveřejněných výsledků poskytovatelů i s komentářem. Ukázku například za listopad 2022 najdete zde: https://blog.welfio.com/post/risk-score-updates-november-2022.

Jako konkrétní příklad vybírám oblíbený Delfin Group:

DelfinGroup

Vizia Finance SIA/ DelfinGroup AS (Latvia)

2022 Q3 Unaudited Results

Although 2022 Q3 results indicate a small decrease in DelfinGroup Risk Score, the lender still retains its position as one of the safest lenders on the market based on Welfio scoring.

The lender has slightly worse profitability in Q3 increased operating costs (from 58% to 65%) which contributes to the lender’s lower ability to efficiently use its capital to generate profits (decrease in ROCE from 26.1% to 23.7%).

Furthermore, the lender has undertaken proportionally more debt (Liabilities/Equity increase from 2.9x to 3.2x) which respectively has also decreased the Interest Coverage ratio from 1.94 to 1.83. The slight changes in these ratios contribute to the small deterioration in lender’s liquidity position.

DelfinGroup LV -> down 3 pp from 79% [A] to 76% [A]

Zmíněná forma připomíná nepravidelné aktualizace známého ratingu ExploreP2P. Z mého pohledu je ale aktualizace rychlejší, zdůvodnění podrobnější a dodává číselnému hodnocení poskytovatelů pocit „hmatatelnosti“.

Soukromý telegramový kanál s pravidelnými updaty a individuálním přístupem k dotazům

Nejlepším vysvětlením mého nadšení ohledně individuálního přístupu autorů bude názorná ukázka rozsahu odpovědi na dotaz jednoho z investorů. Proč má poskytovatel Creamfinance z platformy Esketit oproti ostatním nízký rating?

Dotaz uživatele: „Esketit – What is missing? Why do they have such a low score?“

Odpověď Edvartse:

„By Esketit I will refer to CreamFinance. What has raised our caution is the data presented by them, even though they provide audited financials the whole notes section has been purposely removed (each financial statement comes with supportive material explaining the entries in the report and procedures done calculating them which is crucial for financial analysis). Lack of notes can mean several things, there may be an opinion by the auditor about misreporting, there might be articles that the management might seek to avoid showing the general public, etc.The most important fact for us is not separating the cost of sales entry between provisions (one of the most important metrics for the lending industry) and interest expense, due to the lack of this data combined with no notes we can’t produce several important metrics like default ratios or some margin calculations. This means that by default some scores will be punished due to no transparency.

To review CreamFinance we have agreed internally to guesstimate potential provision and interest expense ranges by benchmarking against similar lending companies to derive potential ratios that we can feed into our calculation. This is a rare case where we feel we can do it because usually, a significant portion of the cost of sales is the impairment/provision part. After re-running the score on re-evaluated metrics we will increase CreamFinance group companies accordingly: Creamfinance CZ up 11pp from 37% [C] to 48% [C]Creamfinance ES up 11pp from 37% [C] to 48% [C]Creamfinance PL up 11pp from 37% [C] to 48% [C]Creamfinance MX up 10pp from 32% [C] 42% [C]Changes will take place soon.

Generally about the group. Profitability. Despite the group bringing profit it is unclear by what means. Almost 100% of the gross profit was eaten away by operating costs. Profit reminder was made out of other operating income, which we can’t check due to no notes. Based on the margins the company seems to be doing alright, but the high-cost structure and no clarity on the other income make their profitability mediocre benchmarking against other aggressive lenders.Liquidity. Group is medium size with medium-level leverage. What are our concerns? The Group’s majority of funding is short-term, additionally, short-term assets / short-term liabilities are only slightly above 1. What this means is that liquidity issues due to external shock or relying on their P2P platform can affect them -> what I am referring is to the same case like IDF Eurasia, if the funding gets hit and halts, then a mismatch of cashflows can occur and potential liquidity crisis can affect the company. An additional metric we don’t like is something we like to look at how much of the debt is covered by net portfolio, most companies have this above 1 and more which is good, Creamfinance is below 1. What does this mean? Either the company loans get impaired a lot or the funding money gets put somewhere else (it should be put in the portfolio for the most part). Based on our analysis we think there are 2 effects -> Intangible assets are huge 9m (meaning this is something unrecoverable in case of a default most likely) and large impairments which are ok for an aggressive lender like them, but the fact is still not positive. The rest is intact with the industry, summing all this together we believe their position in our ranking makes sense after the adjustment for missing entries.“

Edvarts za Welfio na soukromém Telegram kanálu

Jak vidíte, odpověď jde do hloubky, dopodrobna rozepisuje proč je rating takový, jaký je. Na zodpovězení dotazů investorů si dávají záležet.

—–

Poznámka na okraj – koho by problematika výkazů Creamfinance zajímala podrobněji, doporučuji také výborný rozbor od Cupiho na P2Pfóru. Závěry jsou velmi podobné.

Systém notifikací

S telegramem také souvisí systém notifikací, na kterém se aktuálně pracuje. Ty mají investory včas informovat o jimi preferovaných událostech. Dělit se bude do tří částí.

Hlavní kanál – pravidelná oznámení o nejvýkonnějších úvěrových společnostech a úvěrech z hlediska rizika a návratnosti, jakož i o mimořádných příležitostech.

Watchlist – oznámení o konkrétních úvěrových společnostech a platformách, zahrnující změny rizik, aktualizace „vlaječek“, vývoj pending payments atd.

Zprávy, které pokrývají celkové novinky související s různými událostmi v odvětví a na trhu a také poskytují důležité aktualizace od týmu Welfio.

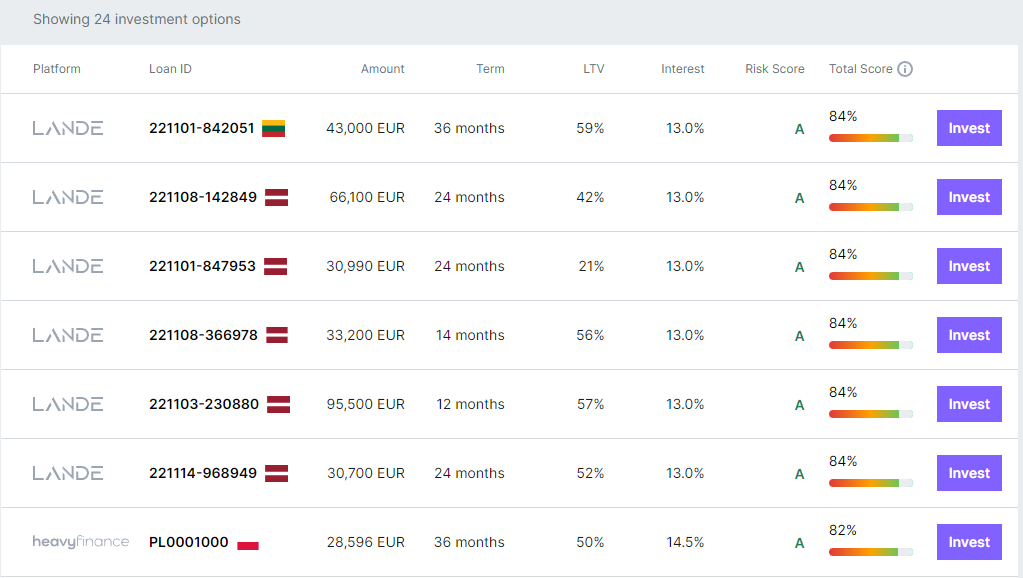

Rating jednotlivých nemovitostních půjček na platformě Estateguru a Profitus

Implementace dalších platforem probíhá postupně. Řada věcí je autory aplikace spuštěna nejprve s ruční aktualizací a na základě komunikace s platformami se poté snaží propojit jejich systémy na pozadí tak, aby byla činnost alespoň z většiny automatizovaná.

I zde je za jednoduchým Risk Score vypracována podrobná metodika výpočtu. Ta zohledňuje řadu vstupů.

Rating jednotlivých zemědělských půjček na platformách Lande a Heavyfinance

Podobným způsobem, byť měřeno jinými metrikami, je k dispozici i hodnocení vybraných půjček z platforem zaměřených na zemědělské půjčky.

Netřeba dodávat, že za výsledným číslem je řada vstupů. V potaz se berou parametry týkající se platformy jako je například její regulace, obdržené licence, transparentnost ve zveřejňování údajů, ziskovost, likvidita (přítomnost SM,…), ale i komunikace. A významnou váhu mají samozřejmě také parametry konkrétní půjčky – její zajištění – od jeho typu až po jeho pojištění, LTV, popřípadě další záruky.

Každá sranda něco stojí

Welfio bohužel není pro investory zdarma. Ono je to ovšem pochopitelné. Vyvinutí služby, její ladění, udržování databáze aktuální a přidávání dalších vychytávek, to vše stojí krom peněz spousty času. Jen z pohledu našeho hobby webu nám to autoři nemusí vyprávět, abychom si náročnost dokázali představit.

Služba funguje formou předplatného, buď měsíčně za 2,99€ nebo můžete sáhnout rovnou po ročním se slevou v přepočtu za 1,99€/měsíc.

Pokud někdo přemýšlí nad vyzkoušením služby, budeme rádi, pokud registraci provedete přes náš odkaz. Za každého registrovaného uživatele přes zmíněný odkaz dostane P2Ptrh/P2Pfórum 3€ a pokud by někdo z registrovaných službu i objednal, naše odměna se zvýší na 10€.

Zároveň – v rámci recenze a řekněme takového „zkušebního“ období, jsem tazatelům ochotný nasdílet několik ukázek a aktualizací z webu. Pokud vás tedy nějaký poskytovatel zajímá konkrétně, neváhejte se zeptat.

Shrnutí

Služba cílí na místo, které na investorském P2P chybí. Pro investory v odvětví Welfio poskytuje informační servis a monitoring, který už pak investor nemusí provádět sám. Služba má ještě daleko k dokonalosti, ale tým je velmi ambiciózní a pro věc zapálený. Nové funkce přibývají a výtky investorů jsou postupně zapracovávány. Přístup je zatím individuální a odpovědi komplexní. Otázkou je, zda je to takto udržitelné.

Z mého pohledu bude potřeba zapracovat na způsobu komunikace kvalitně zodpovídaných dotazů k investorům tak, aby se k nim informace dostala tam, kde ji čekají, a nezapadla v historii Telegram kanálu. Byť to tak možná na první pohled nevypadá, analýza se zdá být dělaná dostatečně do hloubky. Welfio ale i přesto – pro „líné“ investory – přináší jednoduché/rychlé vyjádření ve formě několika čísel. Za nimi je však propracovaná metodika, která zohledňuje i to, k čemu by se sám individuální investor jen těžko dostával.

Důvěru investorů si Welfio teprve musí získat, ale podle mě se ubírá správným směrem. Ričardsovi a Edvartsovi držím palce, ať se prosadí, protože přínos pro celé P2P odvětví může být výrazný – mimo jiné zvýšením náročnosti investorů na informace dodávané poskytovateli.

Aktualizace k 2.5.2023

Bohužel ne až zas tak dlouho po prvotním spuštění služby tu mám dnes smutnou zprávu, že Welfio končí.

Zatím to bylo oznámeno na Telegramu skupiny, ale do budoucna nejspíše přibude i emailová/blogová informace.

Důvod je jednoduchý – nerentabilita celého projektu. Ono když si spočítáte jen mzdy na celý tým, se kterým Welfio fungovalo, rychle vám vyjde, že počty předplatných by se musely pohybovat ve zcela jiných číslech, než se aktuálně Welfiu daří.

Za mě je to velká škoda, protože Welfio vnášelo do P2P zase další informace navíc a dokázalo se na určitě věci zahledět z jiného úhlu.

Zároveň se ukazuje, že udržet nějaký P2P projekt dlouhodobě funkční a aktuální, je velká výzva.

Zbyněk

Dobrý den, Zbyňku, děkuji za Váš zajímavý článek. Šokující pro mě byla informace o Esketitu. Rád bych Vás poprosil o to, zda byste mi nemohl nasdílet informace o Lendermarketu/Creditstar.

Osobně si myslím, že mě může Welfio přinést značnou úsporu času. Ono navíc se dá použít i při nákupu obligací nebo akcií P2P – např. Delfin Gr.

Předem moc díky. Zdraví Petr Pomazal

Dobrý den Petře, díky za reakci a dotaz.

Co se týče Creditstaru, tak ten má na Welfio aktuálně pozastavené hodnocení, a to z důvodu vysokých pending payments na Mintosu. Welfio k tomu sepisovalo příspěvek na blogu tady: https://blog.welfio.com/post/creditstar-id-finance-and-idf-eurasia-scores-suspended-from-welfio

Creditstar má v prosinci upisovat nové dluhopisy, pokud se jim podaří upsat dostatečnou výši, dá se očekávat, že dojde k vypořádání investorů na Mintosu a u prodlužovaných půjček na LM. Samozřejmě doba úpisu rizikovějších dluhopisů moc nepřeje. Sám budu začátkem příštího roku pozici na LM o něco redukovat a prostředky přesouvat na Mintos, kde došlo u Notes ke snížení srážkové daně a kde jsou lépe hodnocení poskytovatelé (Delfin, Eleving, Iute).

Zbyněk

Moc děkuji Zbyňku. Dobrá práce! Zdraví Petr

Ahoj Zbyňku, moc mě to mrzí, že Welfio končí. Byli fakt dobří. Dej vědět, zda jsi dostal zpět část předplatného. Kdyby si na podobnou placenou službu narazil, budu se těšit, že ji zveřejníš zde na stránkách. Hodně štěstí. Petr