P2P investicím bylo dlouho vyčítáno, že nemají historii a nikdo neví, jak se zachovají, až přijde první větší krize. Mintos, jako leader trhu, bude ovšem již za dva roky slavit deset let své existence. A ta rozhodně nebyla ledajaká. Bouřlivý růst, covidový útlum, krachy poskytovatelů, ale i snové dvojciferné úroky v době, kdy ostatní aktiva nabízela daleko nižší zhodnocení. Já sám jsem na Mintosu od roku 2017 a ačkoliv jsem jednu fázi své investice stahoval, tak nyní se vracím v plné síle. Proč si myslím, že se i dnes vyplatí na Mintosu investovat? Má pro začínajícího investora smysl zřizovat si na Mintosu účet?

Princip fungování tržiště Mintos

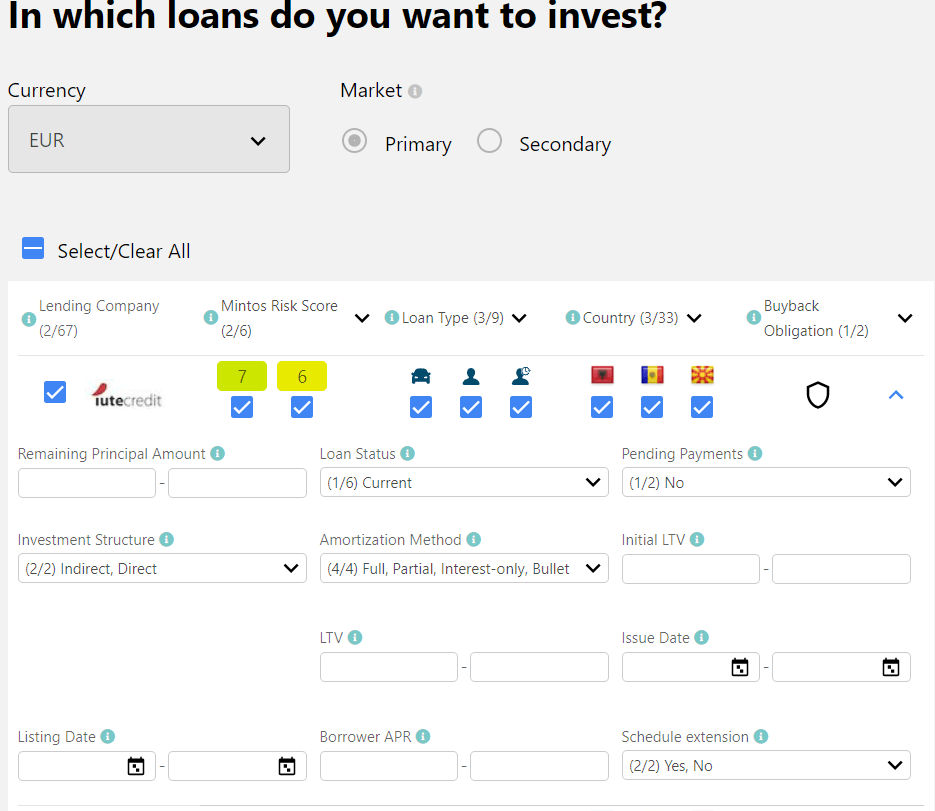

Na tržiště jsou každý den umisťovány již profinancované půjčky od poskytovatelů, které tvoří nabídku. Půjčky jsou seskupovány do tzv. Notes, které si můžete představit jako balíček půjček se stejnými hlavními parametry. Nabídka Notes na Mintosu je opravdu široká a na tržišti můžete vybírat z tisíců těchto balíčků Notes. Kam konkrétně investovat si investoři mohou zvolit dle řady kritérií (typ půjčky, výše výnosu, země, zajištění, délka splatnosti…).

Od svého vzniku v roce 2015 zažil Mintos masivní expanzi a dařilo se mu růst ve stovkách procent ročně. Na jaře roku 2020 na začátku korona situace však přišla zatěžkávací zkouška a drastický propad zainvestovaných prostředků s tím, jak investoři začali své peníze z platformy stahovat. Došlo k defaultům (krachům) některých poskytovatelů, začaly se zdržovat některé doposud rychlé platby a komunikace ze strany Mintosu ze začátku nebyla nejpružnější.

Mintos napjal síly směrem k získání licence a zavedení Notes. Balíčky půjček začaly být regulované jako investiční instrumenty, což s sebou nese řadu výhod (vyšší bezpečnosti investice, snazší vymáhají proces v případech, kdy poskytovatel nesplácí), ale i některé nevýhody (jmenujme srážkovou daň).

Postupně se situace začala uklidňovat a proinvestovaná částka stabilizovat. Důležité je zmínit také fakt, že Mintos i přes výrazný pokles investovaného objemu zapříčiněných covidem a počáteční nedůvěrou investorů v Notes, zůstává zdaleka největší P2P lending platformou. Pro příklad v roce 2022 růstová Peerberry (která je druhým největším P2P portálem se spotřebitelskými půjčkami v Evropě) ve svém úvěrovém portfoliu stále ztrácí přes 200 milionů EUR.

Nabídka úvěrů na portálu Mintos

Na Mintosu své půjčky nabízí přes 60 poskytovatelů z více než 30 zemí. Největší porce půjček je k dispozici v eurech, ale nakupovat se dá také v dalších měnách, například kazašském tenge či polském zlotém. Veškeré směny je možné jednoduše převést díky na platformě přítomnému konvertoru měn, který funguje instantně a jen s nízkým poplatkem (nejčastěji 0,5%, ale odvislým od směňovaného měnového páru).

Komu by nestačilo investování na primárním trhu, může se po vhodných půjčkách poohlédnout také na trhu sekundárním, který zajišťuje likviditu vložených prostředků.

Investování je možné od 50 EUR nebo jejich ekvivalentu v jiné měně, a to na primárním trhu. Na trhu sekundárním je minimální částka do jedné půjčky 10 EUR.

Investiční strategie na Mintosu

Investor má na Mintosu možnost zvolit si ze 3 způsobů investování. Rozhodnutí, jakým způsobem budete investovat, má pak poměrně významný vliv zejména na časovou náročnost, rizikovost, ale i výši výnosu.

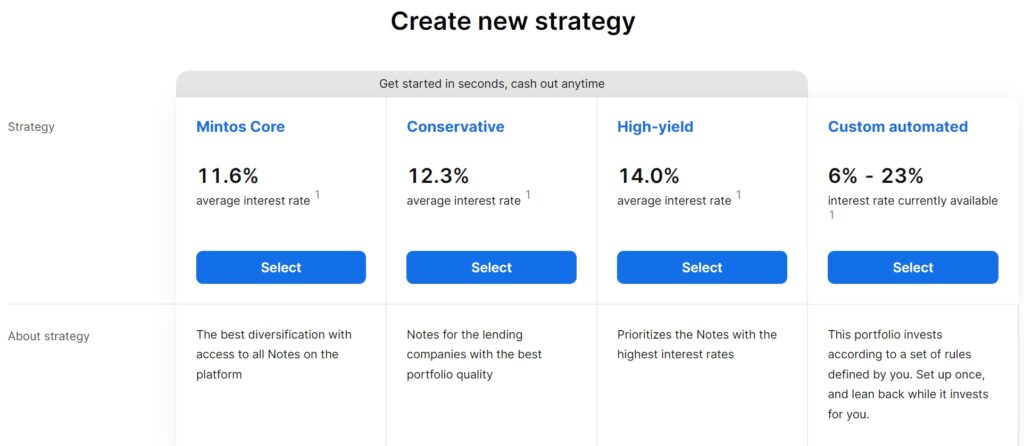

Automatické předpřipravené strategie

Nejpohodlnější, ale zároveň i nejméně rozšířená varianta investování, spočívá ve zvolení jedné z Mintosem předpřipravených strategií. Ať už investor zvolí stretgii Mintos Core, konzervativní nebo tu rizikovější s vysokým výnosem, tak jediné, co v tomto případě musí udělat, je určení částky, která se mu má do zvolené strategie investovat. O vše ostatní se postará sám Mintos, který částku rozdělí mezi poskytovatele a jednotlivé půjčky podle nastavení. Tím ušetříte nějaký čas, nicméně může se stát, že vám Mintos zainvestuje do poskytovatele, kterého byste si sami nikdy nevolili.

Nastavení autoinvestu dle vlastních kritérií

Investorům, kteří se nechtějí nechat připravit o svobodu a přesně si určit, z čeho se jejich portfolio na Mintosu bude skládat, pak Mintos nabízí možnost využít autoinvest (custom automated strategie dle obrázku výše). Těchto strategií je možné si nastavit neomezené množství a do nejmenšího detailu nastavit, kam se mají volné prostředky vložit. Investoři na P2Pfóru například hodně využívají možnost mít pro každého poskytovatele půjček autoinvest samostatně, popřípadě jich mít i více a u každého poskytovatele ještě odstupňovat například výnos nebo země.

Ruční výběr a investice do půjček

Těm, kteří nechtějí ponechat automatu ani investování podle určených kritérií, mají možnost investovat zcela ručně po jednotlivých půjčkách. Kromě časové náročnosti tím ale také riskují, že jim ty lépe úročené půjčky od poskytovatelů s vyšším ratingem vykoupí automaty.

Do kterých poskytovatelů půjček investovat?

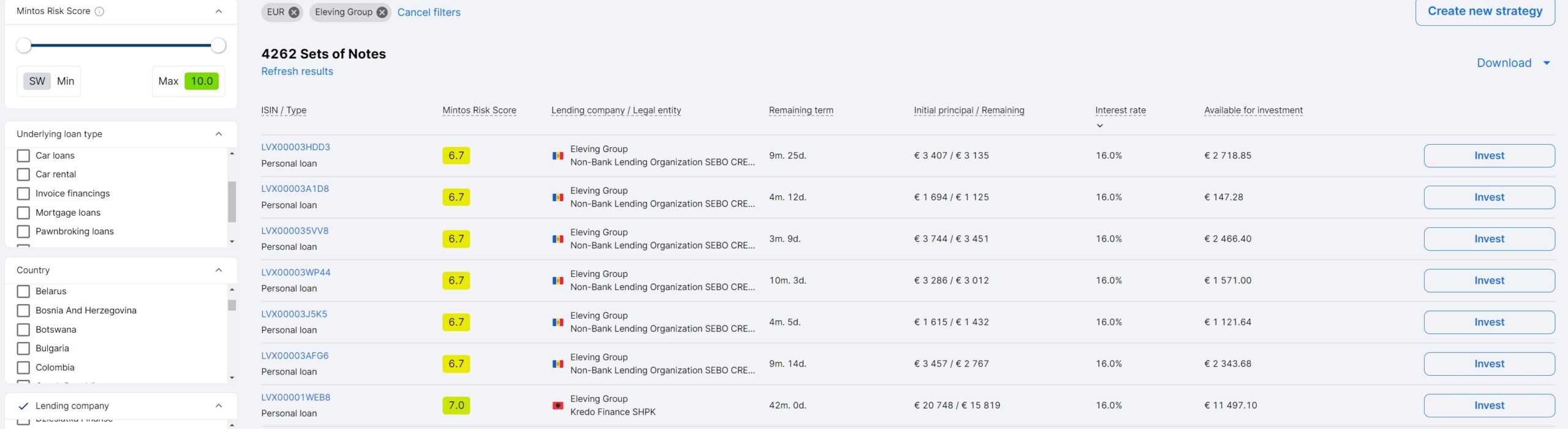

Protože investor by se mohl v množství poskytovatelů snadno ztratit, vytvořil Mintos nedávno jednoduchý rating, kde zohledňuje kritéria jako je finanční zdraví, schopnost dostát svým závazkům, kvalita obsluhy klientů a řada dalších, a vytvořil zjednodušený číselný Mintos rating. Ten udává – perspektivou Mintosu – o jak solventního poskytovatele se jedná a jaké riziko investor v případě využití jeho nabídky nese.

Z našeho pohledu se jednoznačně jedná o chvályhodnou iniciativu, ale rozhodně doporučujeme při rozhodování se, kam své peníze umístit, vycházet i z dalších dat jako je rating ExploreP2P, sledování finančních výkazů anebo personální provázanosti jednotlivých poskytovatelů.

My investujeme zejména do společností Delfin Group, Iute Credit, Eleving Group, které mají dlouhodobě solidní výsledky a kvalitní reporting.

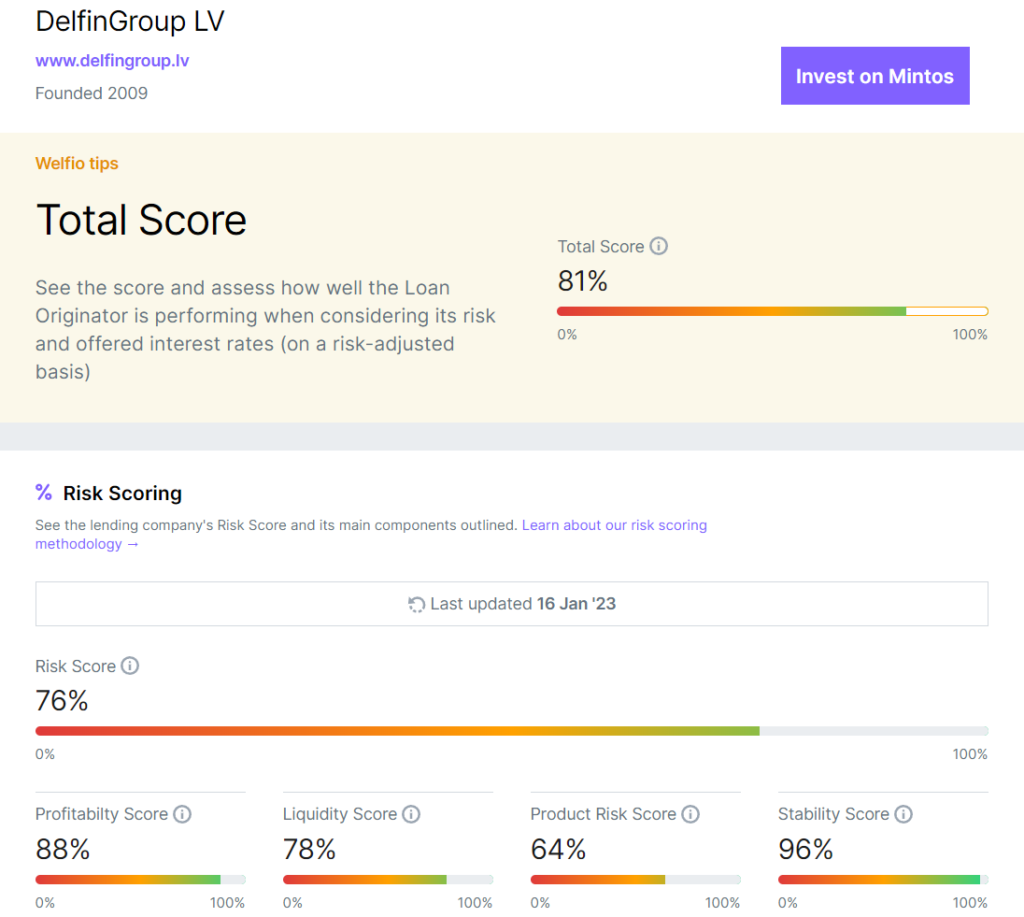

Pro ty, kteří trpí rozhodovací paralýzou, nechtějí se zabývat hlubším studiem jednotlivých výkazů, ale přitom chtějí mít maximum informací v jedné pomůcce, pak zmíním službu Welfio. Ta je sice ve své plné verzi placená, ale dokáže investorovi rychle a jednoduše napovědět, který poskytovatel je na tom aktuálně nejlépe. Recenzi služby na P2Ptrhu si můžete přečíst tady.

Mintos a daně

Co investory v souvislosti s Mintosem také často zajímá, je danění zisků. To prošlo s příchodem Notes vývojem a potěšující je, že aktuální stav je pro investora již poměrně příznivý. Jisté je, že investor danit musí a pokud tak nečiní, koleduje si o malér.

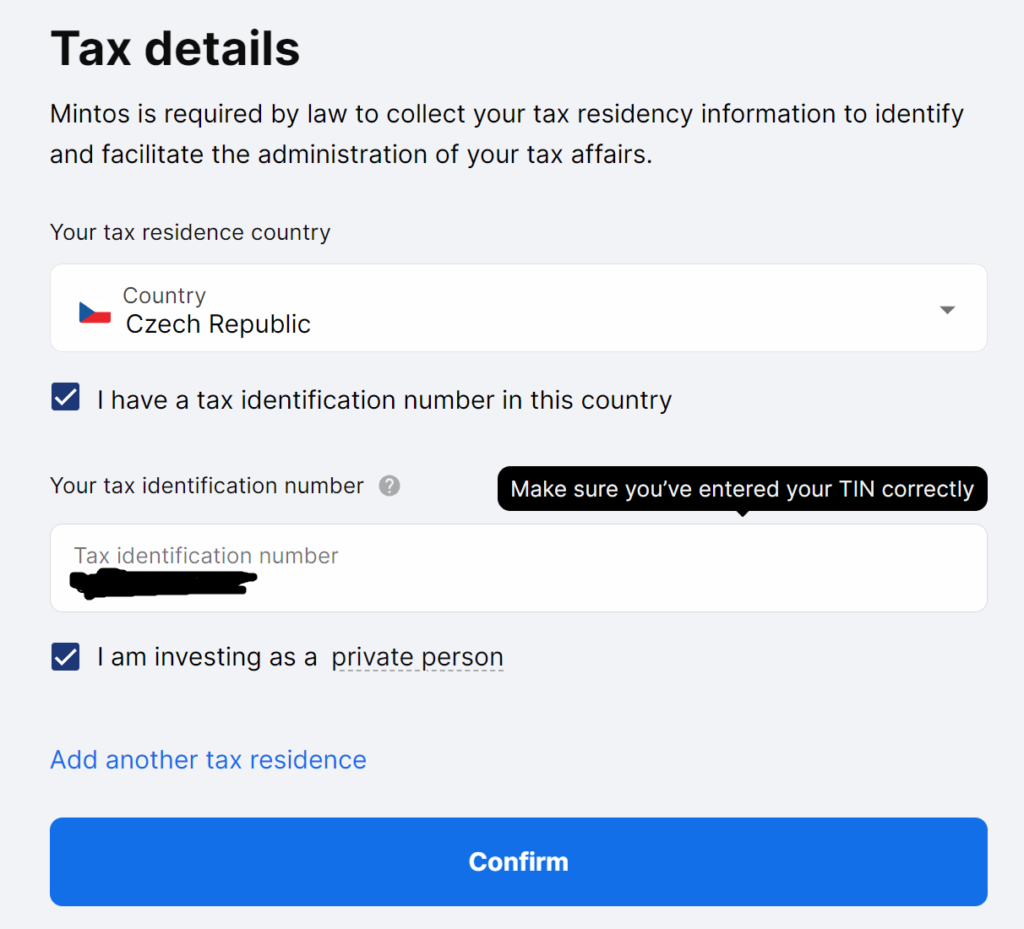

Důležité také je, správně na Mintosu vyplnit své rezidenství, jinak vám hrozí zbytečně vyšší zdanění.

V případě, že vyplníte daňové detaily (viz obrázek výše), Mintos vám automaticky bude strhávat 5% z každého úroku, který vám náleží. Tato srážková daň je uplatněna vždy ihned při připisování úroku. Protože ale v České republice kapitálové příjmy podléhají 15% dani, je nutné zbylých 10% dodanit za uplynulý rok vždy v příslušném daňovém přiznání. Na P2Pfóru máme k celé problematice daní širší diskuzi, určitě neváhejte se tam nebo zde pod článkem zkušenějších kolegů zeptat, pokud si nejste jistí.

Garance pro investory /obligace pro poskytovatele – teoreticky i prakticky

Součástí konceptu P2P lendingu bývají nejrůznější typy garancí vykoupení.

I na Mintosu se lze setkat s garancí (nově pro menší zmatení investorů pojmenovanou obligace poskytovatele) v případě, že je takto vybavený úvěr 60 dní po splatnosti. Nebankovní společnost pak podíl od investora vykoupí a přidá i částku, která odpovídá úroku za celou dobu držení.

Řada začátečníků si koncept garancí vykládá tak, že investicí prakticky nelze přijít o peníze. Každá garance je ovšem jen tak silná jako ten, kdo ji dává, a tak se v minulosti již stalo, že poskytovatel svému závazku nedostál a investoři utrpí ztráty. Platforma samotná se samozřejmě snaží pomoct investorům získat jejich prostředky zpátky. Proces ale trvá velmi dlouho a zdaleka nemusí dopadnout happy endem.

I z tohoto důvodu dává smysl dělat si napříč poskytovateli vlastní průzkum a možná se i držet užšího počtu kvalitních společností napříč platformami s podílem, který v rámci diverzifikace odpovídá riziku nebankovnímu P2P lendingu. Toto riziko považujeme za vyšší, než u akcií.

Likvidita na Mintosu

Likvidita je na Mintosu zajištěna funkčním sekundárním trhem, kde prodávající aktuálně platí Mintosu v případně úspěšného prodeje Notes poplatek 0,85%. Dále může zvolit přirážku/slevu, za kterou chce půjčku na trh umístit.

Pokud zvolíte prodej svých participací v době paniky na trzích, je proto potřeba počítat s rizikem velké konkurence půjček „ve slevě“, které vás mohou donutit zvýšit svou slevu a utrpět vyšší ztrátu. Na druhou stranu jsme nikdy neviděli, že by se Notes s dvoucifernými slevami delší časový úsek nepodařilo prodat. Likvidita tedy funguje – otázka je, zda za cenu, kterou jste ochotni podstoupit.

Pokud nechcete být na sekundárním tržišti aktivní, můžete si na primárním trhu vybírat Notes s takovou splatností, kterou preferujete. Od krátkodobých do 1 měsíce, až po mnohaleté. Ani tady ale 100% neplatí, že půjčka nebude prodloužena (dle podmínek tak poskytovatel smí učinit až 6x na dobu maximálně 180 dní) nebo naopak splacena dříve.

Moje portfolio na Mintosu

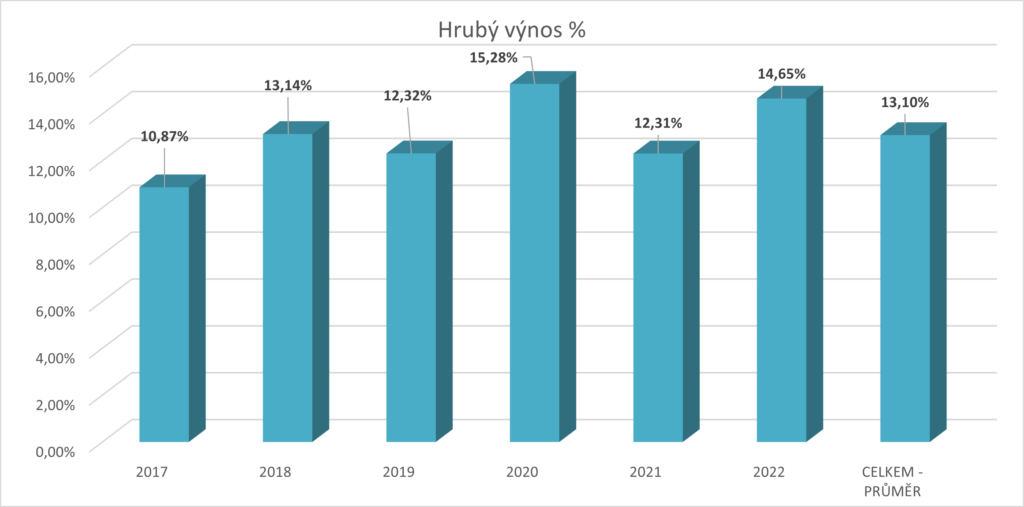

Já sám na Mintosu investuji už od poloviny roku 2017 a mám tak výhodu oproti investorům, kteří naskočili později a naplno nevyužili bezproblémového období, kdy se moje prostředky zhodnocovaly bez potíží poskytovatelů. Graf ukazuje můj průměrný procentuální roční výnos – počítaný ve vlastním excelu.

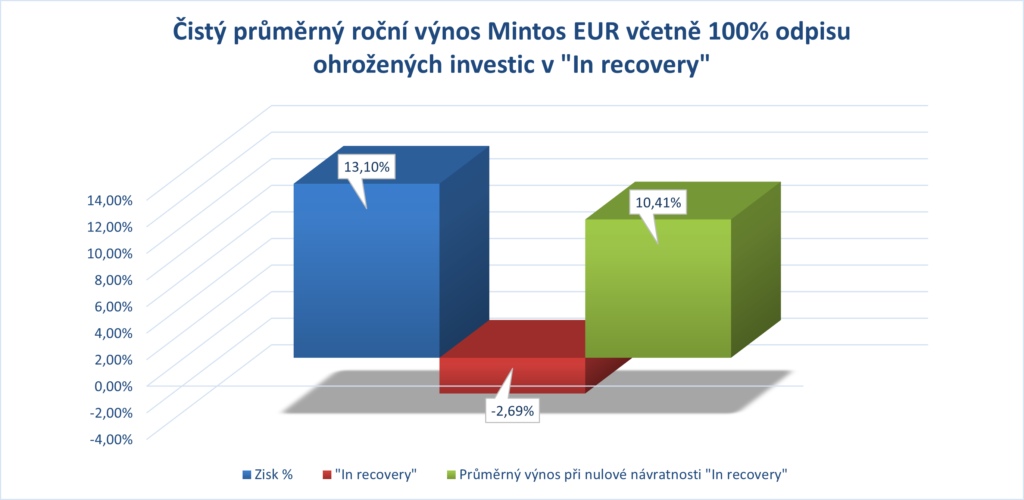

Nutné je ovšem zmínit, že výnos v uvedené podobě je zkreslený tím, že Mintos zatím neodepsal některé z defaultů poskytovatelů a varianta výše by tak platila pouze v případě, že se nakonec podaří vymoct veškeré pohledávky a investoři neutrpí ztráty. To, vzhledem k počtu problematických poskytovatelů není pravděpodobné, a proto jsem připravil i model portfolia, kde výnos očišťuji o ohrožené prostředky na Mintosu evidované v „In recovery“. V tomto pesimistickém modelu nám výnos klesá na 10,41% ročně.

Reálně se samozřejmě budu pohybovat někde mezi scénářem bez započtení odpisů a tím pesimistickým. Průměrný roční výnos v každém případě překračuje dvoucifernou hodnotu. S tím jsem spokojený, nicméně je na každém investorovi, aby si zhodnotil rizika, která v P2P nejsou malá.

Pokud vás zajímá vývoj mého P2P portfolia v pravidelnějším rytmu, a to včetně zahrnutí dalších platforem, sledujte mé čtvrtletní P2Preporty.

Mintos – zkušenosti investorů

V rámci P2Ptrhu sbíráme zkušenosti ostatních investorů. Rovněž hromadíme i další zajímavé informace a odkazy o platformách i nebankovních společnostech, aby si potenciální investor v krátkém čase udělal slušný obrázek. Pokud máte vlastní zkušenost s platformou Mintos, budeme rádi, pokud ji nasdílíte ostatním investorům.

Závěr recenze – shrnutí platformy Mintos – výhody, nevýhody

Výhody

- Leader trhu s obraty několikanásobně převyšujícími své konkurenty.

- 8 letá historie platformy, zkušenosti s krachem poskytovatelů (vymáháním), technickými problémy i vším dalším, co může platformu potkat.

- Notes nabízené na Mintosu jsou regulovaný investiční instrument > vyšší bezpečnost.

- Vysoký výnos, relativně likvidní.

- Široké možnosti diverzifikace nabídek v rámci platformy.

- Možnost investice od 50 EUR.

- Možnost diverzifikace k tradičním aktivům.

- Fungující nástroje jako autoinvest, sekundární trh a měnová konverze.

Nevýhody

- Nutnost řešit daňové přiznání – k automatické srážce daně 5% je třeba dodanit 10% v ČR.

- Nelze se plně spolehnout na fungování a uplatňování garancí/obligací/záruk. To platí pro Mintos i jiné portály.

- Po zavedení prostředků v „In recovery“, možnosti prodloužení půjček atp. je Mintos pro uživatele nepřehlednější platforma než někteří konkurenti (např. Robo.cash, Lendermarket).

- Pokud investor neobětuje část výnosů a neinvestuje přes Mintos strategie, tak není investování bezúdržbové a je nutné správě a udržení si přehledu věnovat čas.

- Poplatek 0,85% na sekundárním trhu.

Mintos – bonus

Poslední kampaň pro nově registrované uživatele skončila na Mintosu 30.11.2023. Využít se nyní dají pouze doporučení od známého (jiného investora Mintosu). Jakmile bude vyhlášena nová kampaň, budeme informovat.

Suma sumárum

Platforma Mintos je průkopníkem P2P investic a obrovskou šíří poskytovatelů a typů půjček dominuje trhu. Po rychlém růstu si v covidu prošla masivním odlivem investorů, situaci ale ustála, zlepšila komunikaci a některé další procesy. Bohužel tím došlo i ke zkomplikování některých postupů a platforma je na první pohled složitější než by musela.

Já v investicích na Mintosu pokračuji (aktivní jsem již pouze v EUR), aktuálně navyšuji svůj vklad přesunem z jiných platforem tak, aby byl Mintos mou největší P2P investicí. Dosavadní výnos je z mého pohledu atraktivní, vyhovují mi i pravidelně vyplácené úroky. Pro investora je výběr jen těch lepších poskytovatelů zásadní. Pokud pak nedojde k defaultu některého z větších poskytovatelů, měl by Mintos utěšeně růst i v dalších letech.

Vzhledem ke svému zázemí a rozšíření, je Mintos pro toho, kdo chce P2P investice vyzkoušet, dobrou volbou. Nevěřte však na 100% garance a další rizika, která s sebou P2P lending přináší.

Jak to na webu Mintos vypadá, můžete omrknout tady. A v případě, že si nejste něčím jistí, neváhejte a napište nám třeba do komentářů pod příspěvek nebo soukromě.

Další odkazy:

- Čtvrtletní P2Preporty s aktuálním vývojem mého P2P portfolia

- Recenze P2P platforem, kde jsme aktivní

Krásně popsáno, jen jsem čekal, že se dozvím trochu víc o tom, co za konkrétní číslo je ten zmíněný „domicil“…

Díky za pochvalu. Pro fyzické osoby je „tax identification number“ rodné číslo bez lomítka.

Instvestuji někdy od 2019, mám asi 18 000 EUR, z toho teď 2 300 EUR po splatnosti, hlavně z Ruska. Myslíš, že to někdy splatí?

Ahoj, záleží v jakých to máš poskytovatelích. Obecně si ale myslím, že návratnost z Ruska bude mizivá. Sám mám hlavně Kviku a počítám s nízkými procenty…

Splatnost 194, 131, 86 měsíců. Děkuji automatické strategii za zabetonování mých peněz. Pokud se k tomu vůbec někdy dostanu.

Já sám teda do automatických strategií neinvestuju, ale Notes je přece možné prodat na sekundárním trhu. Tím je zlikvidníte okamžitě.