V médiích je velice často skloňována otázka: „Patří kryptoměny do portfolia?“. Na podobně zaměřenou otázku, ovšem se zaměněním krypto a P2P, už však narazíte vyloženě raritně. Důvodů k uvedenému je určitě celá řada, nicméně my tak trochu vnímáme opomíjení P2P investic na většině investičních portálů jako neoprávněné přehlížení. P2P má totiž své kouzlo a investorům dokáže nabídnout benefity, které u jiných tříd aktiv nenajdete.

Pryč je doba, kdy bylo P2P investování bráno jako něco úplně nového. Nové, menší platformy rostou i po složitém období roku 2020 jako houby po dešti. Ty déle etablované pracují na transparentnosti a právním zakotvení investic do půjček. Odvětví již zažilo problémy s podvody, poskytovatelé zkrachovali a některé sliby se ukázaly být jen marketingovým pozlátkem. Mnoho investorů tyto události odradily od pokračování v investicích. U nás tomu tak není, byť některé události nás naučily nahlížet na P2P realističtěji.

Co považujeme za největší výhody zastoupení P2P investic v části portfolia?

Časově nenáročný začátek investování, jednoduchost fungování

Řada věkem mladších investorů na P2P začínala. Ať již se o P2P dozvěděli díky v České republice marketingově výrazném Zonky nebo jinde, díky možnosti vyřídit celou registraci z pohodlí domova a online, totiž podlehli kouzlu jednoduchosti. Do P2P je možné investovat velmi snadno a začít bez překážek. Vstupní bariéry jsou minimální, není nutné dny či týdny studovat obsáhlé materiály či si doplňovat ekonomické vzdělání. Řada platforem nabízí možnost automatizace investic a jakmile se seznámíte s fungováním jedné platformy, je vysoká pravděpodobnost, že budete jako ryba ve vodě i v případě, že později diverzifikujete do jiné. To vše nahrává tomu, že řada investorů díky P2P postupně získala zkušenosti a zájem o investování. Pak už není daleko dostat se i k investicím do dalších typů aktiv, například akcií. P2P tedy může sloužit i jako vstupní brána do světa investic.

Stabilní a pravidelně připisované výnosy

P2P investice je vhodným nástrojem pro získání pravidelného příjmu úroků. Většina platforem nabízí půjčky se splátkami na měsíční bázi, portfolio vám tedy kontinuálně roste. Zisky můžete vybírat a přispívat tak pravidelně do svého rozpočtu, nebo je dále reinvestovat a využít tak efektu sněhové koule, kdy vám reinvestované úroky zajistí vyšší budoucí příjmy. Výkyvy typu +/- 10% za měsíc tu nečekejte. Při správném výběru platformy a poskytovatelů je P2P stabilizační složkou portfolia v dobách, kdy na trzích vládne nervozita a vysoká volatilita.

Atraktivní, až dvoumístný roční výnos, u kterého participujete na zisku nebankovních poskytovatelů

Během unikátního roku 2020 se řada investorů do akcií namlsala obrovskými zisky. Jarní výplach akcií přímo vybízel k nákupům. Trh se pak až pak nečekaně rychle obrátil a zisky se tak pohybovaly ve vysokých desítkách procent. Takové načasování nákupů se ale nepovedlo každému a už zdaleka s ním nelze počítat jako se standardem. Je tedy potřeba vycházet z delšího časového horizontu.

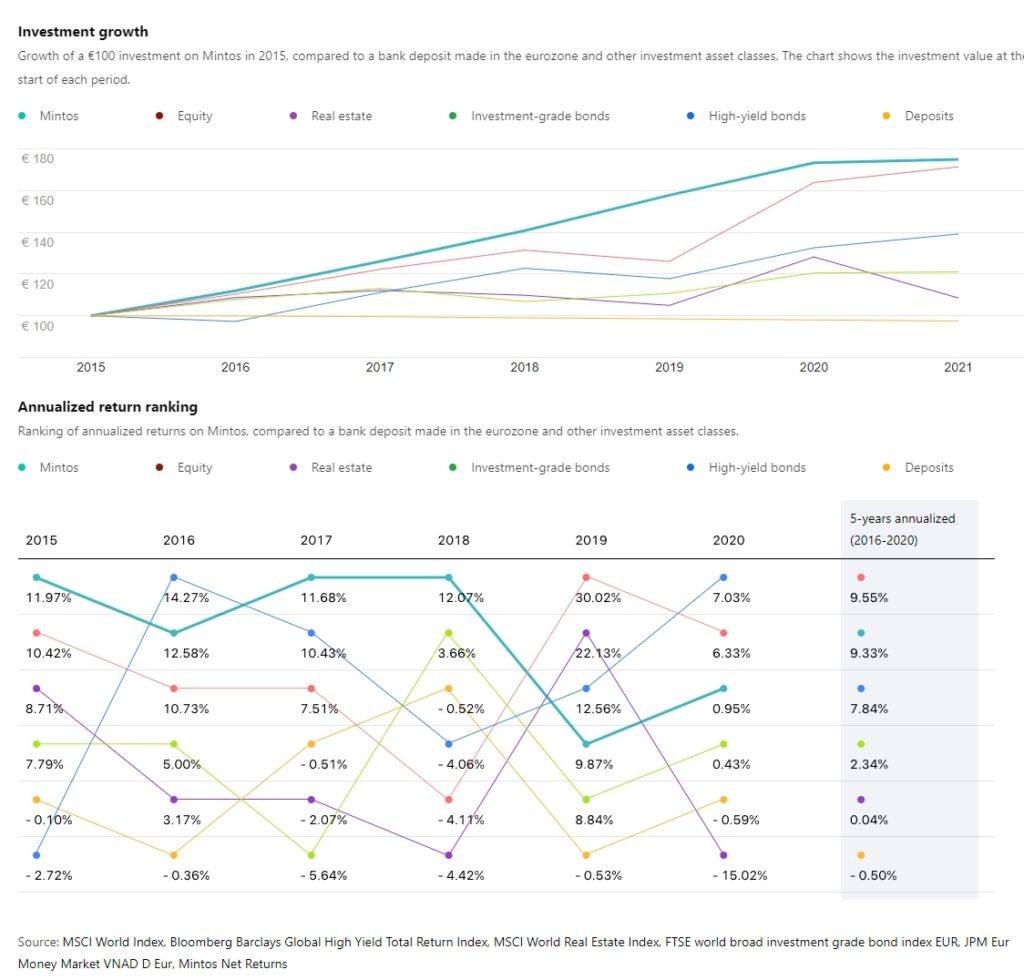

Mintos ve svých statistikách uvádí zjednodušené porovnání výnosů jednotlivých tříd aktiv od roku 2015. Z výsledku je zjevné, že ačkoliv právě Mintos v roce 2020 utrpěl poměrně vysoké ztráty kvůli krachu několika větších poskytovatelů, tak výnos patří k tomu nejlepšímu, co trh nabízí.

Jak jsou na tom s výnosem další platformy, do kterých investujeme, můžete zcela transparentně sledovat v našich pravidelných čtvrtletních přehledech portfolia.

Jako třešničku na dortu pak mohou někteří vnímat fakt, že díky zapojení do P2P lendingu participují na zisku, který obyčejně náleží pouze bankám a dalším finančním institucím.

Za „normálně“ fungujícího trhu likvidita investice

Většina P2P platforem nabízí k dispozici buď sekundární trh nebo jinou možnost rychlého vybrání své investice. Investora to sice obvykle stojí nějaká % z jeho zisku, ale a druhou stranu – v případě potřeby – může prostředky velmi rychle vybrat. Zdůraznit je zde nutné, že takto to funguje za normální tržní situace. Pokud totiž nastane panika (tak, jak na jaře roku 2020), pak je přetlak prodávajících na sekundárních trzích obrovský a marketingové garance již tak hladce nefungují. Jinými slovy řečeno, je potřeba počítat s tím, že garance likvidity není 100% a že v případě nutnosti výběru financí v nevhodném období bude třeba nabídnout svoje investice s výraznější slevou.

Rizika P2P investování

Každý investor má jinak nastavené své hodnoty, jiný vztah k riziku, a i jiné sympatie k různým třídám aktiv. Ani investování v P2P není pro každého a přináší s sebou různá úskalí. S čím tedy musíte počítat, pokud se v rámci P2P rozhodnete své prostředky zhodnocovat?

Riziko krachu (defaultu) platformy / poskytovatele

Asi největší úskalí investování v P2P vězí v riziku krachu celé platformy, či některého z poskytovatelů. Na déle fungujících platformách se již podobné události odehrály a žádná ze záruk zde často investorům nepomohla. Pro investory je zde tedy zásadní věnovat při výběru platformy (popřípadě poskytovatele) pár minut času na prolétnutí prezentace či finančních výsledků za poslední období. Samozřejmě tím rizika zcela neeliminujete, ale výrazně přispějete k jejich snížení. Pro zajímavost zde uvedu, že Mintos uvádí průměrný roční výnos investora v posledních 5 letech očištěný o defaulty 9,33%. Počítal jsem si stejnou statistiku i sám pro sebe (nejhorší možný scénář – že z vymáhaných prostředků mi již na účtu nepřistane ani euro) a dostal se na výnos 10,71%. Ano, stojí to nějaký čas a pravidelné sledování, ale rozdíl je tam patrný.

V případě krachu poskytovatele dlouhé vymáhací doby s nejistým výsledkem

Pokud už dojde k nepříjemné události defaultu, pak se investor musí obrnit trpělivostí. Vymáhání se totiž často táhne měsíce až roky. Některé platformy informují o procesu vymáhání poměrně pravidelně a některé zcela mlčí. Ani u jednoho přístupu si však investoři nemohou být jisti pozitivním výsledkem. Ten je zcela odlišný případ od případu. A tak stejně jako se například u polského poskytovatele Aforti nakonec podařilo získat investorům všechny vložené prostředky, tak investoři u asijského Cashwagonu se musí smířit se ztrátou 75%.

Měnové riziko

Kromě domácích platforem jako je Upvest, Bondster nebo Ronda Invest, které umožňují investování v českých korunách, se jinde investor neobejde bez směny prostředků do Eur. Ponechme nyní náklady spojené se směnou stranou (nedávno načal sérii článků s tímto tématem Lukáš) a berme v potaz pouze možné kurzové pohyby. Ty se v dlouhodobém horizontu nejspíše vyhladí, ale při špatném načasování a skokovém posílení koruny, můžete při zpětné směně z Eur do korun odepsat drahocenná procenta zisku.

Etický pohled

Tak jako se najdou investoři, kteří nechtějí investovat do akcií tabákových nebo ropných společností, tak se najdou i tací, kteří se nechtějí účastnit P2P. Investice do P2P není žádná charita, ačkoliv by se to tak podle sloganů typu „lidé půjčují lidem“ z určitého úhlu pohledu mohlo zdát. Dlužníci v P2P jsou většinově lidé, kteří nedosáhnou na půjčku v bankovním sektoru, protože neprojdou sítem kritérií. Obrací se tak na nebankovní poskytovatele, kteří sice půjčku poskytnou, ale naúčtují za to vysoká procenta a poplatky (byť toto je odvislé od konkrétního poskytovatele a informace, jak si který poskytovatel počíná, je obvykle dohledatelná).

Faktorem, který je tu ještě potřeb zmínit je, že P2P je co se týče nápadů a pojetí velmi bohaté. Některé portály se specializují například na developerské projekty. Tam naopak nelze z etického hlediska namítnout zhola nic, protože investoři zde půjčují developerovi na postavení bydlení, kterého je nedostatek. Každý investor si proto v rámci P2P může najít to, co mu sedne nejvíce.

Jak procentuálně složit investiční portfolio?

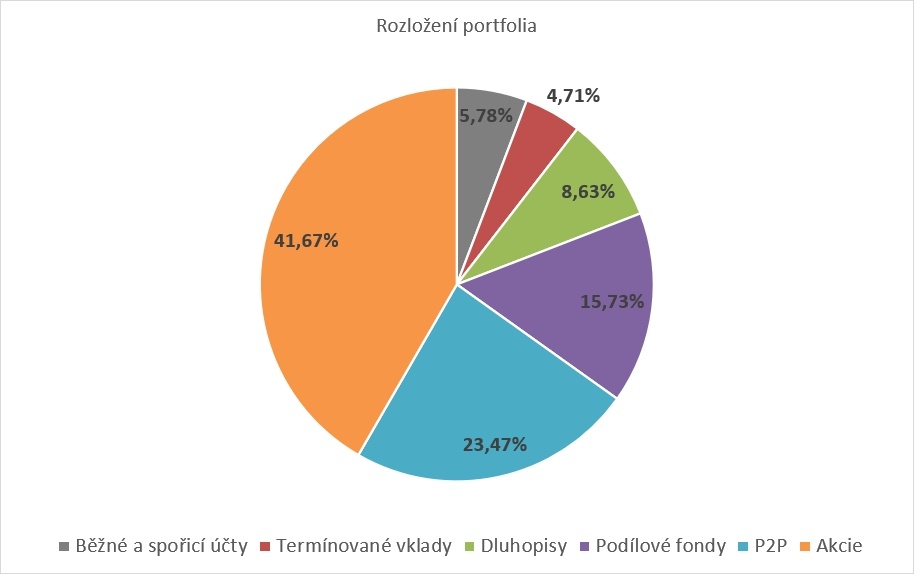

Další otázkou, kterou investoři často řeší, je výše procentuálního zastoupení P2P v investičním portfoliu. To je samozřejmě determinováno povahou investora, jeho vztahem k riziku, požadavkům na likviditu a dalším faktorům. Za sebe můžeme říct, že v počátcích našeho investování jsme měli v P2P téměř až polovinu svých investic. To s odstupem času nevidíme jako rozumné a P2P investice u nás aktuálně tvoří 20-25% investic. To je hranice, okolo které bychom se rádi drželi i do budoucna.

Závěr – P2P investice v portfoliu

Po projití všech přínosů a rizik spojených s P2P investováním můžeme konstatovat, že jeho zastoupení v investičním portfoliu nám dává smysl. Vysoké výnosy spojené se snadnou obsluhou kompenzují rizika, která v odvětví najdete. Jeden z těch důležitých prvních kroků je najít platformu, která investorovi svým pojetím sedne. To vám možná usnadní některá z našich recenzí platforem, na kterých my sami působíme.

Náš pohled již tedy znáte. Protože ale i v investování platí, že co investor, to názor, připravili jsme na téma zastoupení P2P v investičním portfoliu samostatné vlákno na P2Pfóru. Přečtěte si tam názory dalších investorů nebo sami přispějte vašim názorem na investice v tomto odvětví.

Zbyněk