Dnešní článek bychom chtěli opět věnovat začátečníkům, tentokrát na téma velmi příbuzné investování do zahraničních P2P platforem. My jsme problematiku transakcí a převodů začali řešit každý individuálně v podstatě ihned po registraci na některou se zahraničních platforem.

Proč? Důvodem je, že transakce tam i zpět hraje velkou roli z hlediska návratnosti investice.

Uvažujme, že máme kapitál 100 tisíc korun, který budeme chtít zhodnocovat 3 roky úrokem 10% p.a. Podmínkou je, že tento vklad musíme převést do EUR a za 3 roky zpět do Kč. Budeme předpokládat, že bankovní cesta je přitom o 0,6 Kč / EUR méně výhodná než alternativní cesty, které si popíšeme (což je reálný předpoklad). Kurz si pro zjednodušení zafixujeme tam i zpět na 25,5. V praxi však musíme uvažovat s měnovým rizikem.

- Banka: 3831,1 EUR -> po třech letech 5099,6 EUR -> po převodu: 126 980,5 Kč

- Ostatní: 3921,6 EUR -> po třech letech 5219,6 EUR -> po převodu: 133 100,0 Kč

V případě banky je výnos za 3 roky 26,98%, v případě některé alternativy 33,10%. V obou případech přitom podstupujeme zcela totožné riziko a výsledek z našeho pohledu není zanedbatelný. Pokud tímto způsobem dále ušetříme pár procent z každé zahraniční transakce (cestování, zahraniční e-shopy), je to příjemný bonus navíc kterým má smysl se zaobírat.

Přehled služeb

Pokud se budeme bavit o komplexních službách, včetně navázané debetní karty s výhodnějšími kurzy pro platbu v zahraničí, pak příliš na výběr není. Aktuálně jsou k dispozici pouze služby Revolut a Wise (dříve TransferWise). První zmiňovaná služba je známější, používanější a v kurzu často výhodnější. Druhá má delší tradici, je robustnější – tj. řeší převody trochu jiným způsobem a nezaznamenal jsem žádné problémy s mrazením, kontrolou účtu a doložením původu prostředků, což bylo v jednu do u Revolut poměrně běžné.

Pokud jde pouze o problematiku převodů, k dispozici je dále například český portál RoklenFX či zahraniční CurrencyFair. Tyto služby řeší pouze převody na zahraniční účty bez nutnosti vlastnit i navázanou debetní kartu. Některé možnosti jako Paysera nebo Trustly jsme zatím nezkoušeli, budeme případně rádi za doplnění v komentářích.

Poslední možností je využít směnárny přímo na koncových P2P platformách, to nelze všude ale například na platformách Mintos a Bondster ano. V obou případech za stejných podmínek – středový kurz + poplatek 0,4 %. Zdá se to být opticky hodně, ale stále mluvíme o mnohem levnější cestě než jakou je běžný zahraniční převod. Koneckonců, pokud přeplatíme 0,6 Kč na 25,5 Kč, je to rozdíl 2,3 % z transakce a když banky účtovaly fixní poplatky za převod, dalo se alternativními službami ušetřit až 5% z jedné transakce.

Platformové směnárny tak bývají stále 5x – 6x výhodnější než banky a pokud nechcete jít cestou žádné ze služeb výše, jsou určitě mnohem rozumnější volbou než nechávat konverzi měny v režii banky.

První převod skrze banku

Některé P2P platformy vyžadují první převod skrze banku, některé ne. Před vložením první částky je proto dobré se zeptat podpory či prohledat FAQ a dosavadní uživatelské zkušenosti. V praxi bychom doporučili realizovat první převod skrze banku vždy. Postačí přitom zaslat i malou částku která nebude znamenat ztrátu na nevýhodném kurzu, klidně 10 EUR či méně. Obecně se jedná o velmi dobrý návyk jak postupovat i v případě alternativních cest.

Důvod, proč doporučujeme tento postup je, že u banky lze v každém případě ověřit vlastnictví účtu. Některé alternativní cesty jsou v zásadě pseudo-anonymní, kde lze provést registraci skrze Facebook a uživatel nepodstoupil kompletní identifikaci a většinou nemá pevně přidružený (a ověřený) účet. Z platforem lze také většinou vybírat pouze z těch účtů, skrze které jsme prostředky na platformu zasílali a mít v seznamu svůj účet je dle našeho názoru praktické.

Vklad skrze bankovní účet je tak poměrně bezpečná cesta jak se vůči platformě jasně identifikovat. Druhé a další vklady mohou být provedeny skrze některou z výše uvedených služeb.

Jak služby fungují – univerzální postup

Popisovat převod krok za krokem by bylo nad rámec tohoto článku. Postup proto popíšeme univerzálně a upozorníme na nejčastější problémy.

- Před samotným procesem si u P2P platformy ověřte, zda službu pro převod podporuje. Něco málo najdete shrnuto zde na fóru, avšak platformy se dále vyvíjejí a tak popsané skutečnosti nemusí být aktuální. Volitelně si lze také projít aktuální kurzy jednotlivých služeb a zvolit nejvýhodnější z nich.

- Služby jako Wise či Revolut jsou v celém procesu prostředníky. Začneme tedy tak, že si u nich nabijeme peněženku v českých korunách. Nabití kartou přitom znamená urychlení celé transakce.

- Koruny si v peněžence převedeme do EUR za aktuální kurz. Většinou je dobré převod řešit od pondělí do pátku. O víkendu je kurz fixován a častokrát jsou účtovány další poplatky – transakce je méně výhodná. To platí i pro navázané debetní karty a jejich využívání např. v průběhu cestování o víkendech.

- Některé platformy umožňují konverzi načasovat podle pravidla „if, then“. To znamená, že když je kurz na určité úrovni, dojde k automatickému nákupu vybrané měny. To může být fajn pokud na investici nespěcháte nebo v blízké budoucnosti očekáváte pohyb určitým směrem.

- Zadáte a uložíte adresáta platby. Všechny platformy pro převod fungují tak, že mají seznam adresátů a první platba je nejpomalejší.

- Zadáte pokyn k platbě.

- V určité fázi procesu budete vyzvání k zadání reference či poznámky. Je velmi důležité tento údaj vyplnit. Zpravidla se jedná o číslo účtu či kód na koncové P2P platformě, které byste měli dohledat detailech platby. Např. na Mintosu se tento údaj nachází v řádku Payment details. Peníze na platformu nemusí přijít pod vaším jménem, ale pod jménem prostředníka – tj. Revolut či Wise. Reference pak slouží ke spárování. Toto není variabilní symbol!

A to je vlastně vše. Pokud budeme mluvit o opačném směru, ten je většinou podobný a nečeká vás žádná zákeřnost. Pokud se jednalo o převod z local IBAN (což by dnes mělo dnes být v základu pro EUR jak pro Revolut tak pro TransferWise), tak tento účet zůstane v platformě uložen a je možné jej využít i pro výběr.

Platba zpět je v principu pomalejší, protože pro převod od prostředníka na soukromý běžný účet nelze využít platbu kartou.

Výhody služeb

Revolut

- Rychlost nabíjení peněženky (okamžitě a kartou). Cesta z běžného účtu například na platformu Mintos proběhne většinou ještě tentýž den.

- Local IBAN pro základní účty (EUR, GBP)

- Možnost práce na desktop i telefonu.

- Debetní karta + spoustu dalších funkcí (auto dobíjení, auto FX), odstupňované členství.

- Bonusy pro cestovatele

TransferWise

- Při založení účtu v určité měně se automaticky stáváte vlastníkem svého osobního čísla účtu – local IBAN. Toto funguje v celkem10 měnách, včetně USD, EUR, GBP, AUD.

- Oproti Revolut jsem nezaznamenal žádné problémy s blokováním prostředků a následné verifikaci a dokládání původu kvůli AML. Na druhou stranu, převody dlouhodobě nejsou tak výhodné jako u Revolut.

- Možnost práce na desktop i telefonu.

- Debetní karta. Možnost dělat převody na více účtů dávkově, auto FX.

CurrencyFair

- Bez debetní karty.

- Jinak služba není vůbec špatná a funguje podobně jako předchozí, jen nemá tolik funkcí. Obrovskou výhodou je kvalita a rychlost podpory.

- Obrovskou výhodou je jejich referral program, kdy lze při prvním převodu alespoň 2000 EUR získat bonus od 30 do 50 EUR v různých obdobích. Z investičního hlediska se jedná o okamžitý výnos až 2,5%. To nám za vyzkoušení jedné, docela užitečné služby přijde jako výborný benefit.

Pokud byste chtěli podpořit naše snažení a získat něco navíc, můžete využít odkazy pro tyto služby na konci referral stránky na P2Pfóru.

Závěr

Dle naší zkušenosti je v zásadě jedno jakou službu investor využije. To, jestli lze výběrem služby ušetřit o pár korun více či méně nepovažujeme za tak zásadní benefit. Obrovskou důležitost hraje rychlost a pohodlí, což znamená že investor bude stejné služby využívat opakovaně a metoda převodu přes prostředníka pro něj nebude představovat zvýšenou časovou zátěž oproti převodu přes banku.

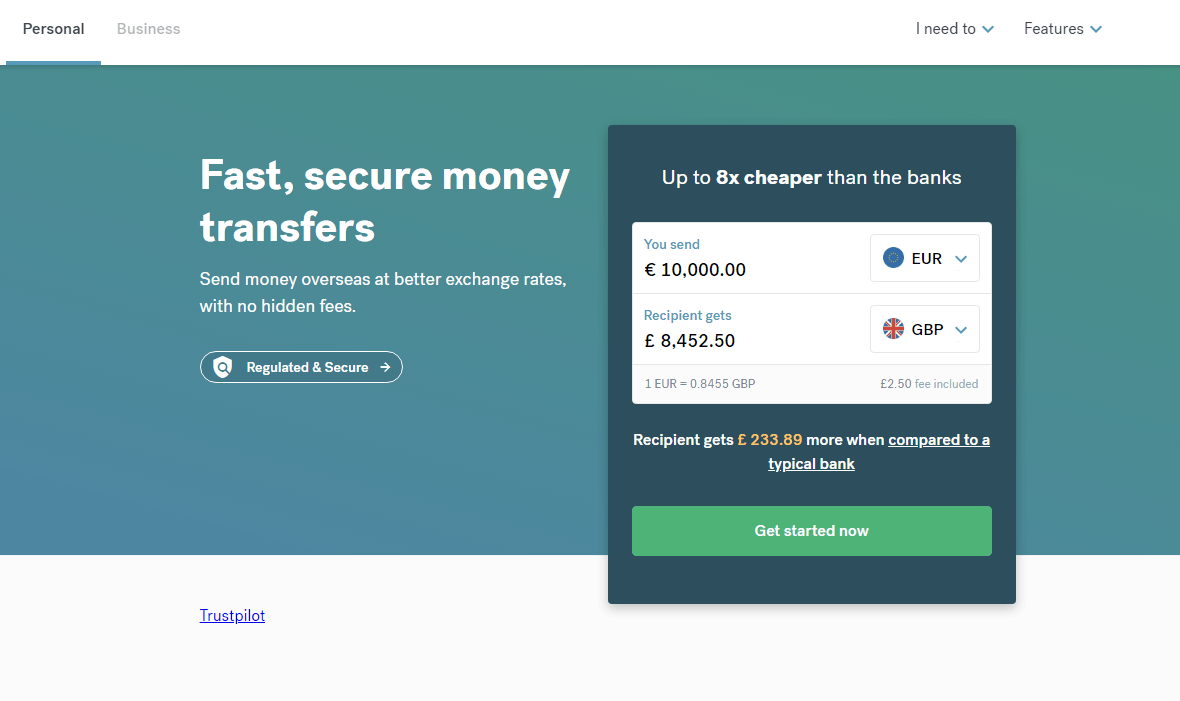

Při převodu do zahraničí nabízí téměř každá z uvedených služeb o 85-90% lepší než kurz banky. Za krok vedle nepovažujeme ani Revolut ani Wise, tím spíše, že lze využívat navázanou debetní kartu s lepšími kurzy. Pokud rádi cestujete, máte příjem v jiné měně, dítě na zahraniční stáži či provádíte zahraniční nákupy, pak je využívání těchto služeb dle našeho názoru ekonomickou nutností, protože úspory jdou do desetitisíců korun ročně a vedení účtu je ve většině případů s nějakým omezením zdarma nebo se pohybují v nižších stovkách korun měsíčně.

V tomto úvodu jsme chtěli popsat především motivaci proč služby využívat a základní principy, další články půjdou více do hloubky. Klidně nám napište do komentářů pokud by vás zajímalo něco konkrétního.