Závěr roku prosvištěl kolem jako šinkanzen stanicí, na které nezastavuje. Mávání projíždějícímu vlaku ale mohlo být pro řadu z nás o to příjemnější, že valné většině investičních aktiv se v roce 2023 výrazně dařilo. Jak to dopadlo s P2P v posledním kvartále?

Mintos

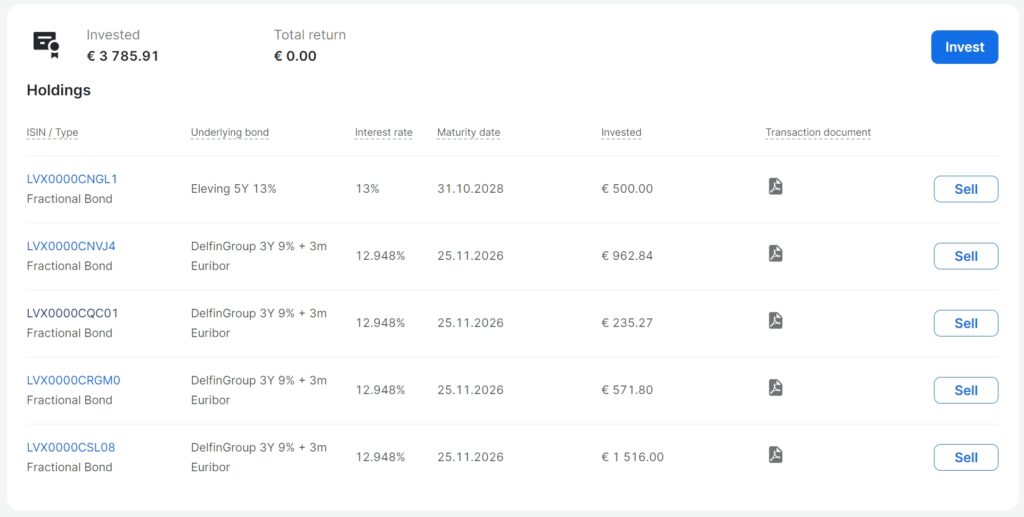

Známý nešvar na Mintosu se vrátil v plné síle. Výkupy, výkupy, výkupy, kam se podíváš. Oblíbení poskytovatelé Eleving Group a Delfin Group totiž úspěšně upsali nové dluhopisy. Potřeba dalšího financování jím tím klesla a vzhledem k tomu, že za předčasné splacení na Mintosu neplatí nic navíc, tak prostě stáhli vysoko úročené Notes. Nahradili je pak těmi o několik procent nižšími.

Vrácené peníze investorům byly znovu investovány, a to vyvolalo zvýšenou poptávku po dalších poskytovatelích. Ti tak také mohli snížit své úroky bez obav, že své Notes neudají.

Dalším důvodem snížení sazeb je návrat investorů na Mintos. Doba nestability a obav je pryč, řada dalších platforem snížila úroky ještě před Mintosem (namátkou Robocash, Afranga nebo Peerberry), jinde vnímají investoři zase zvýšené riziko (Lendermarket, Estateguru) a na Mintos se ve velkém vrací.

Mintos mezitím spustil své další investiční produkty – dluhopisy a o něco málo později také ETF (Exchange Traded Funds – veřejně obchodované fondy). Protože mám pocit, že na Mintosu je stále řada investorů začátečníků, může i s těmito produkty Mintos slavit úspěch. U těch zkušenějších je to složitější, protože sám nevidím důvod, proč opouštět svého zavedeného brokera a do ETF investovat právě na Mintosu. U dluhopisů je také řada z nich obchodována i jinde, a to často s vyšším výnosem.

Protože je ale můj primární zahraniční akciový broker Degiro, jehož nabídka dluhopisů je limitovaná, tak jsem nakonec přece jen do dluhopisů Eleving a Delfin na Mintosu část svých z půjček uvolněných prostředků investoval.

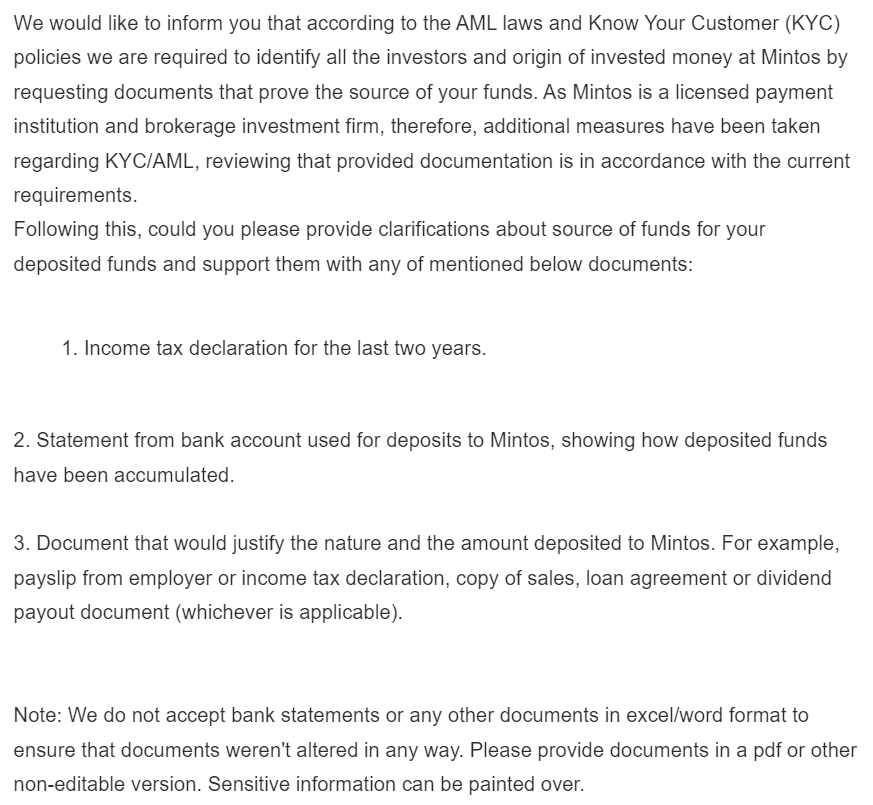

Své prostředky jsem celkově na Mintosu navyšoval, zejména z důvodů exitu nebo snižování pozic na ostatních platformách. I proto mi k mé nelibosti dorazila výzva k doplnění informací k původu mých investovaných prostředků (KYC (know your customer) + AML (anti money laundring) pravidla). A ačkoliv se pro poskytovatele finančních služeb jedná o povinnou byrokracii, tak z P2Pfóra znám řadu lidí, kteří měli s dokladováním potíže (viz toto vlákno). Doložit jsem měl 2 poslední daňová přiznání, výpis z bankovního účtu z období posledních vkladů na Mintos a dokument, který by dokládal příjem prostředků, které jsem investoval (např. výplatní páska, potvrzení o příjmu dividend apod.). Naštěstí mám v těchto věcech pořádek a daňové přiznání již řadu let odevzdávám elektronicky, takže pro mě nebyl zase takový problém dát potřebné dokumenty dohromady. Pro někoho s financemi začínajícího to ale nemusí být zcela triviální a nějaký čas to zabere.

Největší obavu jsem měl, že zaslané dokumenty nebudou pro Mintos dostatečné a bude požadovat něco dalšího, hlubšího. To se naštěstí nestalo a hned druhý den po odeslání dokumentů mi dorazil mail, že je vše v pořádku a prověrka byla dokončena. Třikrát hurá, na chvíli snad mám od finančních striptýzů klid.

O své hodnocení platformy Mintos se můžete s dalšími investory podělit zde.

Peerberry

Peerberry držím ve svém portfoliu vlastně hlavně díky jejich transparentnímu přístupu a skutečnému respektu k investorům. V tomto je platforma špičkou celého P2P a věřím, že si tím drží více investorů než jen mě.

Po úspěšně zvládnuté misi s ruskými půjčkami a vyplacením investorů ve Vietnamu nyní Peerberry informovalo (z P2P oboru zdaleka jako první), že vzhledem ke změnám v polské legislativě, bude od 1.1.2024 nelegální financovat polské nebankovní půjčky pomocí P2P platforem. Proto Peerberry polské půjčky stahuje. Aby nevznikl již tak existující nadbytek investorské poptávky nad nabídkou, zařazuje pak Peerberry na platformu půjčky ze svých dalších poboček Mexika, Nigérie, Tanzánie, Kolumbie a JAR.

Úroky se pohybují okolo 10%, tedy žádná velká sláva. Ještě horší je nutnost investovat ručně, aby byly všechny prostředky rozinvestované. Protože polské půjčky tvořily na Peerberry důležitou součást, jsem zvědavý, jestli se je podaří novými zeměmi nahradit nebo dojde k dalšímu zhoršení situace.

V mém portfoliu se nahoru vyškrábaly investice do moldavských poskytovatelů. Ty jsou více leté a tak mě alespoň čeká méně klikání v nejbližších měsících. Přiznám se ale, že kvůli geografickému riziku jsem je koupit nechtěl. Bohužel se mi to ale „v zápalu“ klikacích závodů při nakupování půjček podařilo. Tak snad doběhnou v pořádku.

Stránku se vším o Peerberry na P2Ptrhu najdete zde. Recenzovali jsme pak tady.

Lendermarket

Lendermarket pokračuje v nekonečném prodlužování pending payments od Creditstaru a zatím nic nenasvědčuje tomu, že by se situace měla nějak výrazněji zvrátit k lepšímu.

Úpis nových bondů nedopadl pro Creditstar nikterak slavně. Upsána byla částka 12m EUR z původně zamýšlených 30 milionů. Za mě je 12m vzhledem k situaci společnosti stále velmi vysoké číslo, ale pro investory to příliš pozitivní stejně není. Vyplatit to je totiž potřeba především investory letos splatných bondů. Celkové závazky Creditstaru jsou pak o řád výš.

Investoři se navíc ohledně nových informací musí vžít do role soukromého očka, protože z oficiálních zdrojů žádné důležité informace nechodí. Ano, do schránky vám dorazí newsletter o tom, jak Lendermarket plánuje získání crowdfundingové licence (nikoliv však už, proč ji vlastně ke své činnosti potřebuje) nebo cashback akce se 2% procenty navíc. Ale komentář nebo dokonce nastínění dalšího postupu splácení v případě Creditstaru? Nene, investore, pátrej si sám.

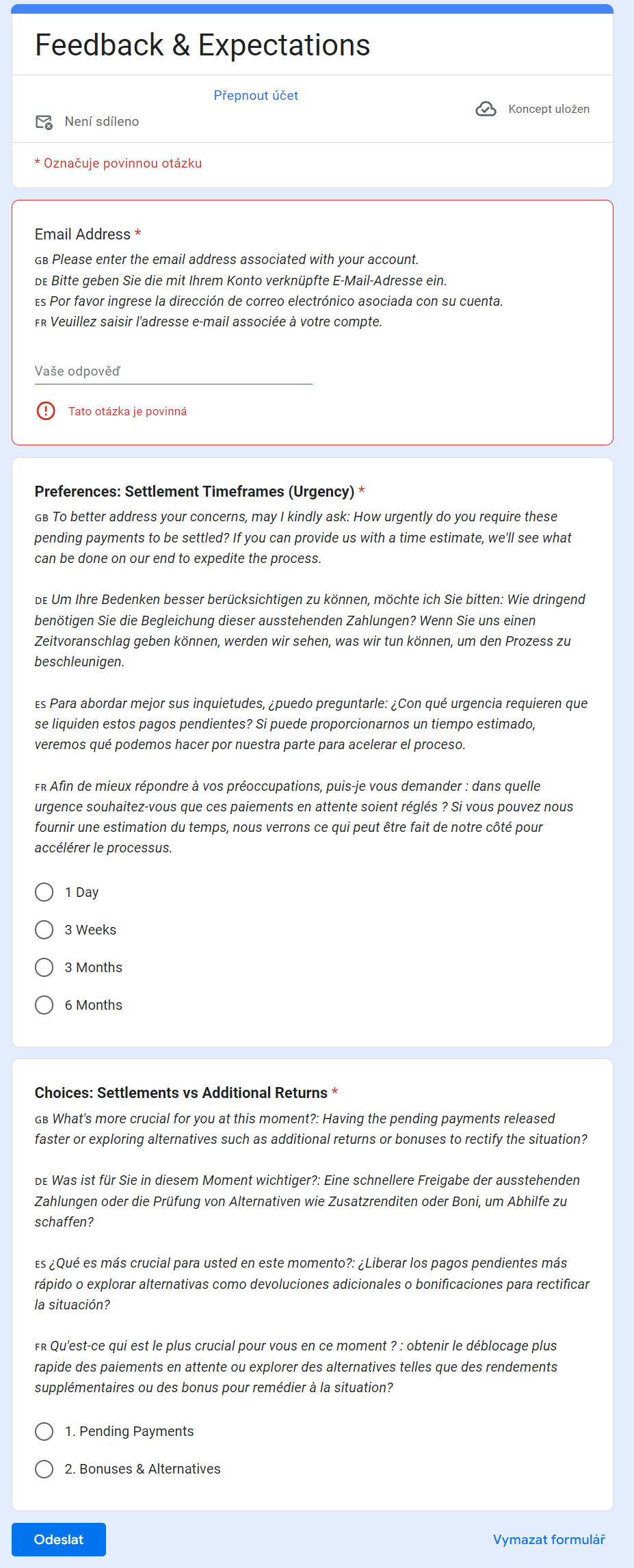

Inu došla mi trpělivost a začal si psát s Karlem – podporou Lendermarketu. Po několika obecných nicneříkajících mailech jsem od něj konečně dostal odkaz na formulář „Pending payments escalation form“, který mám prý vyplnit a na základě kterého by mohly být moje zamčené prostředky uvolněny. Formulář přikládám níže, jeho struktura je zcela směšná a zřejmě se jedná jen o další natahování ze strany Creditstaru/Lendermarketu. Lendermarket mimo jiné zcela dává ruce pryč a striktně hraje roli „já nic, já muzikant“. Karl mi totiž vysvětlil, že LM je pouhým prostředníkem a splátky Creditstaru ihned redistribuuje investorům.

Výsledek? Čtrnáct dní po odeslání uvedeného formuláře mi na účtu nepřistál ani cent…

Jak moc se situace na Lendermarketu proměnila můžete porovnat s naší již starší recenzí nebo navštívit stránku o Lendermarketu a nechat zde své hodnocení.

Robo.cash

Od snížení sazeb a osekání věrnostního bonusu jsem se na Robocash rozhodl redukovat pozici. Půjčky neprodávám, ale nechávám doběhnout. K mému milému překvapení téměř nedochází k předčasnému splácení, a protože jsem investoval zejména do víceletých půjček, není příliv prostředků na mém účtu nikterak zásadní. Peníze se mi tak dále úročí původně nakoupenou sazbou. Je tak klidně možné, že než mi většina půjček doběhne, potřeba financování skupiny Robocash se změní a úroky zase povyskočí nahoru.

Přesto musím upozornit na jednu nepříjemnost. Ta se týká případů, kdy by investor chtěl exitovat z platformy a žil v domnění (jako jsem žil já), že právě díky vlastněným půjčkám s vyšší než aktuálně nabízenou sazbou, je případný prodej na sekundárním trhu otázkou chvilek. Bohužel tomu tak není. V případě, že nabídnete své, řekněme 13% úročené, půjčky dalším investorům, Robocash jejich úročení automaticky změní na sazbu odpovídající aktuální nabídce na primárním trhu. Rozhodně mi toto přijde jako poněkud zvláštní systém, a i když v situaci prodeje půjček nejsem, tak mi to nepřijde správné.

K platformě máme i podrobnou recenzi. Informativní stránka na P2Ptrhu je pak tady.

Afranga

Na Afranze došlo k opětovnému snížení nabízených úrokových sazeb, čímž jsme se dostali na dvoucifernou hranici 10%. Je zajímavé sledovat, že tento skok se zdá být velmi významným, co se poptávky investorů týče. Zatímco předchozí snížení na 13%, 12%, respektive 11% vedlo pouze ke chvilkovému zlepšení situace na primárním trhu, tak nyní je PM neustále zásoben a není problém si 10% půjčky kdykoliv pořídit.

To ovšem nic nemění na tom, že 10% je pro rizikové P2P prostě málo. Část prostředků jsem proto stáhl. Větší část zatím reinvestuji, ale v příštím roce počítám s dalším snižováním své expozice.

Afranga se také pustila do předělání své platformy tak, aby vyhovovala podmínkám získání crowdfundingové licence. Současný web tak bude po několik měsíců nedostupný a investoři se ke svým účtům dostanou pouze přes web stikcredit.eu. Více informací k plánovaným změnám najdete tady.

Souhrnnou stránku o platformě Afranga máme na P2Ptrhu tady, a tady recenzi.

Esketit

Po vypuknutí konfliktu na Blízkém východě došlo u leckterých investorů na Esketitu k přehodnocení jejich strategie. Uvolnil se tak poptávkový tlak a vymizel cash drag.

Autoinvest mi nyní spíná pravidelně a ačkoliv na primárním trhu jde obyčejně najít jen konfliktu geograficky blízké jordánské půjčky nebo byznysové lotyšské (ve skutečnosti ale určené na rozvoj podnikání úplně jinde), tak autoinvest chytá i ty české za 11%, které na Esketitu preferuju.

Co se týče dalšího rozvoje platformy, nejsem si úplně jistý, jestli Esketit kráčí správným směrem. Aktuálně Esketit dotáhl nový produkt – investici do umělců. Ta bude fungovat přes švýcarský fintech Utopia, který umělcům dopředu vyplácí prostředky za přehrání jejich skladby na Spotify, Youtube a dalších platformách. Investoři za svoji důvěru dostanou úrok 9%. To mi bohužel přijde žalostně málo a jsem zvědavý, jestli se produkt ukáže jako životaschopný.

Stránku o Esketitu můžete nastudovat tady nebo si můžete přečíst naši recenzi.

Bondster

Na Bondsteru v mých investicích nenastaly žádné velké změny. Téměř všechna Eura mám zaparkovaná u bulharského poskytovatele ITF s úrokovou sazbou 15%. AI funguje spolehlivě. Prostředky z českých půjček pak hlavně stahuju, s občasnou reinvesticí do půjček od Acemy. Na platformu nedávno přibyly další dva čeští poskytovatelé (Flowpay a Loan2go), ale k těmto mikro firmám nemám vůbec důvěru a ani jsem je nijak hlouběji nezkoumal.

Řadu investorů pak bude zajímat osud Right Choice. Tento filipínský poskytovatel s vysoko úročenou nabídkou je na Bondsteru v problémech již podruhé. Garance zpětného odkupu byla nejdříve prodloužena na 60 dní (místo 10) a ani tato lhůta nebyla dodržena. Nyní probíhá jednání mezi Right Choice a Bondsterem, který se snaží vyjednat splátkový kalendář. V každém případě se zde opět ukazuje, že vysoký úrok není vše a garance vám nic negarantuje. Je potřeba provádět si domácí úkoly a investovat pouze do solidně hospodařících poskytovatelů s důvěryhodným auditorem.

Pokud jste na Bondsteru aktivní, můžete se podívat na naši stránku o něm a zanechat i krátké resumé pro ostatní uživatele. Přečíst si můžete i recenzi s našimi zkušenostmi.

Fundlift

Na Fundliftu jsem se registroval brzy po jeho spuštění v roce 2017. Investoval jsem celkem do 6 projektů. Pět mi jich dopadlo dobře, o Nafigate víte. Celkový zisk za celé moje investování je mínus 3605,- Kč. A ano, není to žádná devastující ztráta, ale když si vezmete ztrátu ušlých příležitostí, kdy jsem mohl investoval tyto peníze jinde a připočtete i vysokou inflaci, tak je už výsledek horší.

K Fundliftu ještě jedna malá perlička. Investorům do dluhopisů Zvíkov byl totiž chybně vyplacen úrokový kupón za poslední období. Investoři tak obdrželi úrok za delší období než ke skutečné splatnosti. Sám jsem si toho popravdě ani nevšiml a jako obvykle peníze z účtu na Fundliftu okamžitě převedl pryč. Po několika týdnech ale asi Fundliftu v účetnictví něco nesedělo a konečně se dopídili, že investory přeplatili. A začala sháňka a uhánění, aby investoři vrátili přeplatek zpět. V mém případě se nejednalo o nějakou zajímavou částku a než si nechat telefonovat a urgovat, tak jsem ji Fundliftu poslal zpátky. Ale ti investoři, kteří chtějí nechat Fundlift trošku podusit za jejich „servis“, k tomu dostali dobrou příležitost.

Stránku se vším o Fundliftu na P2Ptrhu, kde můžete nechat i své hodnocení platformy, najdete zde.

Upvest

Upvestu se daří. Nové projekty jsou zainvestovány rychle, průměrná částka investice je vysoká a zdá se, že investoři již mají v analýzy Upvestího týmu takovou důvěru, že podklady do detailu ani nemusí studovat na to, aby do nich nějakou částku alokovali. A tak se stalo, že například projekt OC Perla, který mě na první dobrou zaujal nejvíc, byl vyprodaný v řádu hodin, dávno předtím, než jsem si stihl projít analýzu.

Moje expozice na Upvestu tak zůstává poněkud skromná, ale mít ve správnou dobu volné prostředky a k tomu se nemuset účastnit „klikacích závodů“ je pro mě zatím neporažená výzva.

I Upvest máme na P2Ptrhu zrecenzovaný. Další informace můžete najít třeba na naší přehledové Upvest stránce.

Lande

Ne, že bych si dělal iluze, že na všech dalších P2P platformách, kde jsem aktivní, běží na pozadí vše v topu. Ale Lande, to je mezi nimi určitě největší punker. Investorům se sem tam výpisy trochu promíchají, některé splátky se nepropisují (nebo se propíší dvakrát) a často ručně prováděná náprava trvá. K tomu dost limitovaný autoinvest, mizerné filtry a při větším portfoliu je guláš na světě. Naštěstí si i Lande samotném uvědomují, že takhle to dál nejde a rozjíždějí vlnu investic do fungování platformy na pozadí. Aktuálně je na forotě sekundární trh, který bude po dobu upgradu kompletně pozastaven. Sám mám na Lande poměrně malou částku, do zlepšení situace ji ani nehodlám navyšovat. Vybírat ale spíš nebudu, chci zůstat na platformě aktivní, abych si udržel přehled o jejím dalším směřování.

Recenzi na Lande pro P2Ptrh sepsal Cupi a užitečné je sledovat i vlákno na P2Pfóru.

Indemo – nová platforma v mém portfoliu

Po dlouhé době mě zaujala nová P2P platforma, která má originální produkt a od mnoha dalších konkurentů se odlišuje – Indemo.eu.

Platforma jako taková je situována v Lotyšsku (kde má i licenci LNB), ale soustředit se bude na španělský trh. Nabízí 2 produkty – hypotéky a diskontované dluhové investice (DDI), což jsou jinými slovy nesplácené půjčky.

Zajímavostí k hypotékám je, že mají být podloženy bankovními společnostmi, nikoliv tedy nebankovními poskytovateli tak, jak jsme zvyklí ze všech ostatních platforem.

Druhá skupina je ale daleko zajímavější – diskontované dluhové investice vznikají z úvěrů, které dlužník nesplácí. Věřitelé, jako jsou banky, tyto úvěry často prodávají na trhu za výrazně sníženou cenu, a to včetně nemovitého majetku, který je s nimi spojen. Tuto investici Indemo koupí, rozdělí investorům a ti pak benefitují z dalšího prodeje za vyšší cenu. Jedná se samozřejmě o rizikovější investici, ale zase s daleko vyšším potenciálem zisků. A hlavně je to zcela nový produkt, ke kterému se normálně nemáte šanci dostat, protože klasický byznys zde probíhá pouze přes velké instituce.

Koho by produkt zaujal, tak Indemo jsem pro tuto chvíli popsal trochu podrobněji na P2Pfóru.

Protože obecně nerad recenzuji služby, kde jsem zaregistrovaný krátce nebo které fungují pouze chvíli, recenzi sepíšu až později – po získání delší zkušenosti a po prvních (doufejme úspěšných) prodejích mých DDI podílů.

Závěrem

S rostoucím počtem platforem celý report hezky nabobtnal a byla by škoda odbýt celkové statistické shrnutí roku 2023 a přehled mého investičního přístupu do roku 2024 pár větami. Zkusím ho proto připravit v následujících dnech do příštího příspěvku.

Ať se vám v roce 2024 daří a žádné defaulty!

Jako obvykle platí, že v případě jakýchkoliv dotazů rád poradím, ať už tady v komentářích, soukromě nebo na P2Pfóru.

Zbyněk

Všechny předchozí P2Preporty naleznete tady.