Léto za námi, konec lelkování u vody a pojďme se podívat, jak to kde vypadalo na jednotlivých P2P platformách.

Mintos

Mintos se přes třetí kvartál stal platformou, která nabízí zdaleka nejlepší poměr cena/výkon. Zatímco jinde úroky klesaly, na Mintosu se stále dají najít nabídky od solidních poskytovatelů s úročením až 15% p.a.. Samozřejmě čekám, že se to každým týdnem změní, ale za každý takový týden jsem v kontextu ostatních platforem rád.

Svoji investovanou částku na Mintosu jsem opět navyšoval. Přelil jsem sem totiž část prostředků z Robo.cash, Lande, ale hlavně Lendermarketu. Nové prostředky se zainvestovaly hned. Hlavní část putovala do 15% Iute Credit, 15% ESTO, 14% Delfin Group a 13,5% rumunských autopůjček Eleving Group.

Z mého pohledu na Mintosu vydařený kvartál a jediné, co mě od dalších investic v budoucnu odrazuje je fakt, že moje expozice na platformě už je dost vysoká.

O své hodnocení platformy Mintos se můžete s dalšími investory podělit zde.

Peerberry

Jako bylo již pravidlem v uplynulých čtvrtletích, tak i v tomto došlo na Peerberry ke snižování úrokových sazeb. Rizika už investoři nevnímají tak výrazně a peníze se do P2P vrací vysokým tempem. Otázkou je, kde je mají investoři pomyslnou hranici, kde začnou své prostředky alokovat do jiných druhů aktiv.

Peerberry se alespoň může pochlubit tím, že byly kompletně splaceny ruské půjčky na platformě. Peerberry je tak první a zatím jedinou platformou, která se dokázala s investory bez jejich ztrát vypořádat. Zbývají půjčky z Ukrajiny, kde splácení ještě pokračuje.

Možná se někomu daří více, ale u mě se situace s nutností ručně „chytat“ půjčky nezlepšila. Kvůli výše uvedeným důvodům jsem tak provedl alespoň jeden drobný výběr. Nad 10 tisíc investovaných EUR leží věrnostní bonus 0,5% ke každé půjčce a popravdě nebýt něho, stáhl bych prostředků více.

Stránku se vším o Peerberry na P2Ptrhu najdete zde. Recenzovali jsme pak tady.

Lendermarket

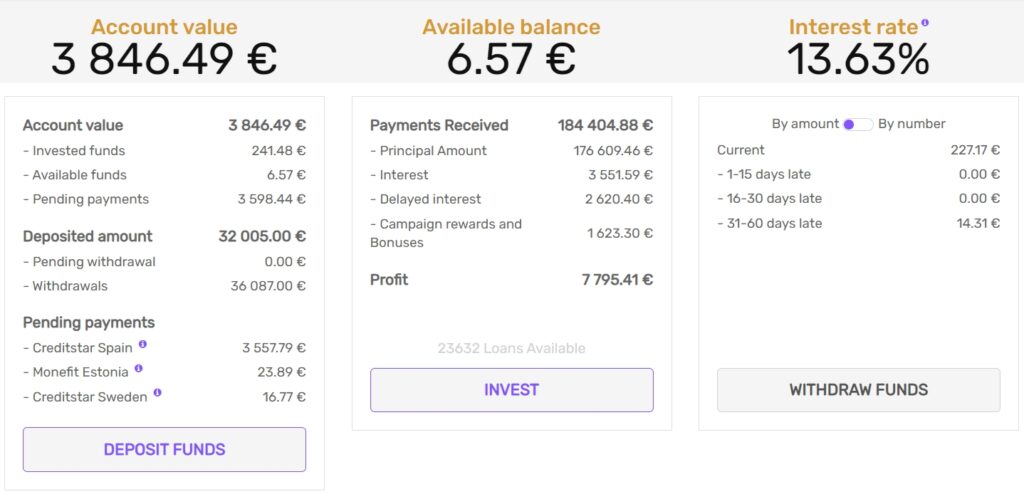

Již od začátku roku na Lendermarketu stahuji své prostředky. Rychlost se v průběhu uplynulých měsíců různila, až se poslední týdny zarazila téměř na nulu. Cashflow problémy Creditstaru pokračují, řada investorů snižuje nebo likviduje své portfolio. Komunikace směrem k investorům neprobíhá téměř žádná.

Při vybírání prostředků nejprve docházelo ke zpožděnému odeslání vybírané částky v řádů dnů. Dny se ovšem natahovaly až z nich byly cca 3 týdny. Následně již byla situace zřejmě neúnosná a LM oznámil zavedení Pending payments po vzoru Mintosu. Tedy – pokud bychom měli být upřímní, ekvivalent Lendermarket Pending payments je na Mintosu spíše In recovery.

Na platformě mi naštěstí zůstává jen část zisku, ale i tak by ho byla škoda. Creditstaru se podařilo vyrovnat své závazky v prodlení na Mintosu a tak nezbývá než doufat, že nyní začne postupně plnit ty na Lendermarketu. K tomu by měl napomoci i nový CEO Carles Federico. Ten vyměnil předchozího CEO Connora Gibneye po pouhých 3 měsících ve funkci. Ani tato fluktuace a nestabilita bohužel celkovému obrázku nepřidává. Od mého posledního výběru před zavedením pending payments uběhlo více než 1,5 měsíce, téměř celé portfolio mám v Pending payments a z něj se mi za tuto dlouho dobu uvolnilo do available pouhých 99 EUR (93 EUR jsem vybíral ještě v jednom drobném převodu a na screenshotu už nejsou).

Jak moc se situace na Lendermarketu proměnila můžete porovnat s naší již starší recenzí nebo navštívit stránku o Lendermarketu a nechat zde své hodnocení.

Robo.cash

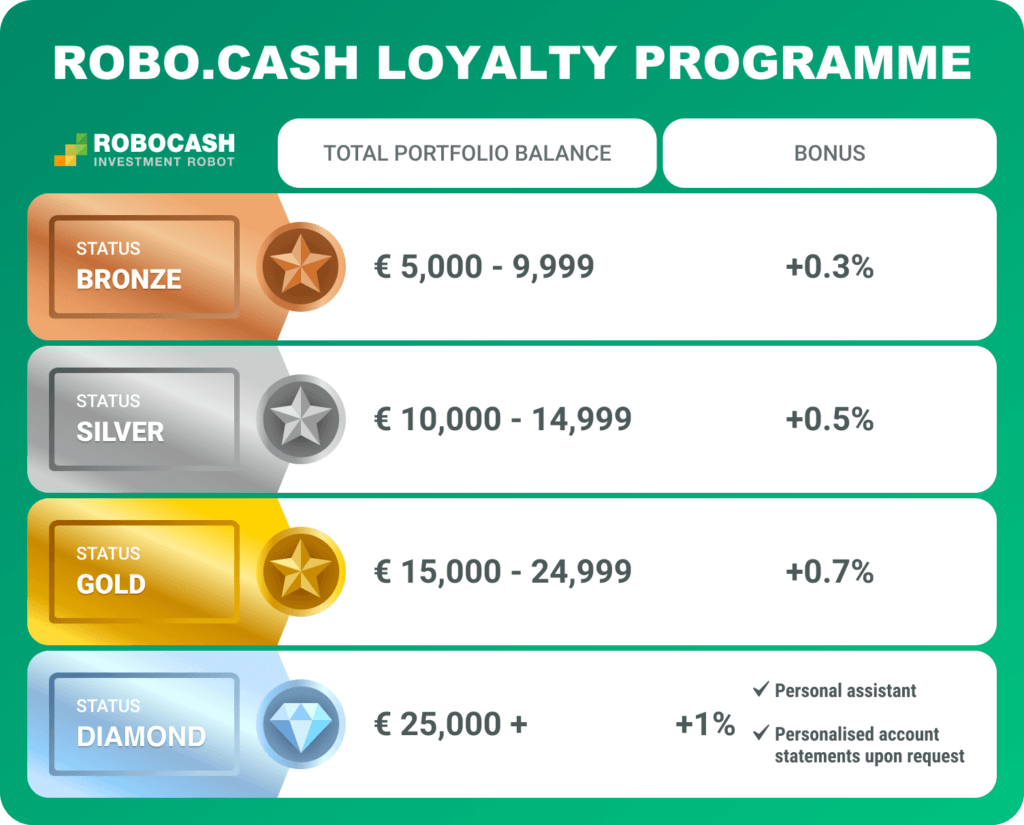

Hned dvojí facku dostali investoři na Robocash v posledních pár týdnech. Nejprve došlo k úpravě věrnostního programu. Milníků v něm výrazně ubylo a odměny jsou nižší.

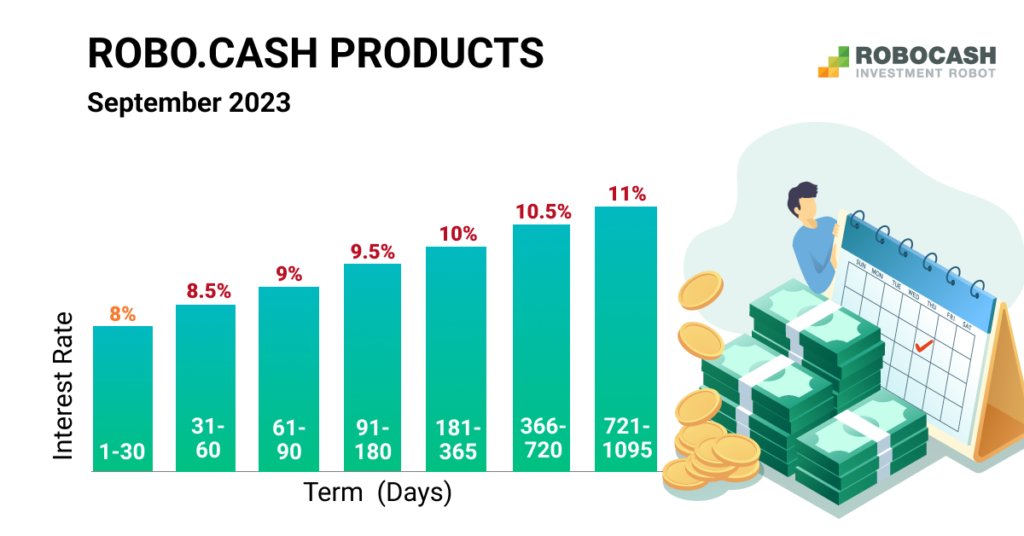

Následně Robocash oznámil další snížení úroků pro většinu splatností.

Obojí je důsledkem pokračujícího zájmu investorů a nevyvážené nabídky/poptávky na platformě. Dokonce již bylo avizováno, že pokud ani toto snížení úrokových sazeb nepomůže, bude následovat opět další.

Své portfolio jsem na platformě mírně redukoval, důležitá je hranice 20 tisíc EUR, od které vzniká nárok na 0,5% bonus k úrokovým sazbám. Nad touto hranicí bych se proto nyní chtěl udržet. Investuji pouze do nejdelších půjček, s bonusem tak mám úrok 11,5%. Pokud by mělo dojít k dalšímu poklesu sazeb a úrok mi klesne pod 11%, provedu širší redukci.

K platformě máme i podrobnou recenzi. Informativní stránka na P2Ptrhu je pak tady.

Afranga

Afranga funguje v posledních měsících s úroky na 11% poměrně stabilně. Volné půjčky na platformě nenajdete, ale autoinvest mi spíná nejpozději každý 6 den, v létě to bylo mnohdy i častěji. Nezainvestovaná částka za nastřádané dny vychází na nízká procenta, vliv na celkový výnos je tak poměrně zanedbatelný.

Všechny prostředky dále reinvestuju.

Souhrnnou stránku o platformě Afranga máme na P2Ptrhu tady, a tady recenzi.

Esketit

Největší novinkou na Esketitu bylo spuštění jordánských půjček v amerických dolarech. Ty jsou úročeny 13%, což je solidní. Poptávka zatím není tak vysoká, na tržišti jsou půjčky k dispozici a pro některé investory to může být zajímavé. Sám jsem se ale do měnových převodů nepouštěl. Po zkušebním „promo“ období čekám pokles sazeb na 11% i tam, stále se jedná o nejrizikovějšího poskytovatele na platformě a převody USD nejsou zrovna levné.

Pokud jste četli můj minulý report, tak jsem zde zmiňoval, že moje spokojenost s nabídkou půjček v Eurech rozhodne o výběru/reinvesticích další části prostředků na Esketitu. A nespokojenost skutečně vedla k dalšímu výběru, takže na platformě mám opět o něco nižší částku. Posledních pár dní již sice autoinvest spíná, ale volné půjčky na tržišti nenajdete.

Stránku o Esketitu můžete nastudovat tady nebo si můžete přečíst naši recenzi.

Bondster

Na Eurovém Bondsteru pokračuju v investicích do bulharského poskytovatele ITF s úrokovou sazbou 15%. Tomu mimochodem Bondster na konci září zvýšil svůj interní rating z B+ na A-. AI funguje spolehlivě, ačkoliv sem tam se již stává, že půjčky od ITF dojdou a objeví se až za pár dní. Protože portfolio na jiných platformách jsem spíše redukoval, skončila nakonec ještě menší část výběrů na Bondsteru. Pokud bych zde měl investovat ještě více, muselo by to již být do jiného poskytovatele.

U českých půjček pokračuji ve vybírání prostředků, které se mi vrací. S aktuálními sazbami na spořících účtech mi mnohem vyšší riziko s 2-3 procenty navíc nepřijde atraktivní.

Pokud jste na Bondsteru aktivní, můžete se podívat na naši stránku o něm a zanechat i krátké resumé pro ostatní uživatele. Přečíst si můžete i recenzi s našimi zkušenostmi.

Fundlift

Poslední moje aktivní investice na Fundliftu – pivovar Zvíkov – by měla být cca k půlce září splacena. Hurá, hurá. Anebo ne? Fundlift totiž podle emisních podmínek vyplácí jistinu s posledními úroky až poslední pracovní den měsíce následujícího po datu, kdy je datum splatnosti. No fuj fuj, to je ale prasárna. Ani informace, zda emitent alespoň vše splatil Fundliftu také investorům zasílána není a tak nezbývá, než čekat na konec října…

Ve stále neuzavřeném insolvenčním řízení s Nafigate předpokládám, že žádné peníze zpět nedostanu a počítám s nimi jako s nenávratně ztracenými. Jaká je tedy moje finální bilance na platformě?

Fundlift už není ve svém byznysu nikterak aktivní a dnes je na jeho místě mezi investory často skloňován fingood. Ten já však sleduji pouze z povzdálí a vzhledem ke zkušenostem načerpaným třeba právě na Fundliftu na něj vstup ani neplánuji. Stal jsem se totiž obezřetným a podezíravým při každé takové marketingové masáži, přesně takové, jakou právě zmíněný fingood provádí. Spousty mailů, smsky, investujte rychle, nabídka se již krátí. Vysoké sazby, bezpečné zajištění, žádné defaulty. AAA fingood rating (pro porovnání ratingu fingood a nezávislého auditora doporučuji tento post na P2Pfóru). Prostě vše zalité sluncem. Možná tomu tak doopravdy je, možná mi tady utíká příležitost. Ale na druhou stranu zajíci se sčítají až po honu. Řada projektů je splácena balónově až za několik let. Jestli jsem jenom „zapšklý“ mrzout anebo je opatrnost na místě, se dozvíme až potom.

Stránku se vším o Fundliftu na P2Ptrhu, kde můžete nechat i své hodnocení platformy, najdete zde.

Upvest

Upvest v poslední době představuje několik projektům jejichž fundraising je rozdělen do více kol, povětšinou po 20 milionech Kč. Logiku to dává, poptávaná není najednou tak vysoká částka a lépe se vše rozloží v čase.

V mém osobním portfoliu ale k obnovení investic nedošlo, volné prostředky v Kč aktuálně nemám a když už se něco najde, investuji do akcií.

I Upvest máme na P2Ptrhu zrecenzovaný. Další informace můžete najít třeba na naší přehledové Upvest stránce.

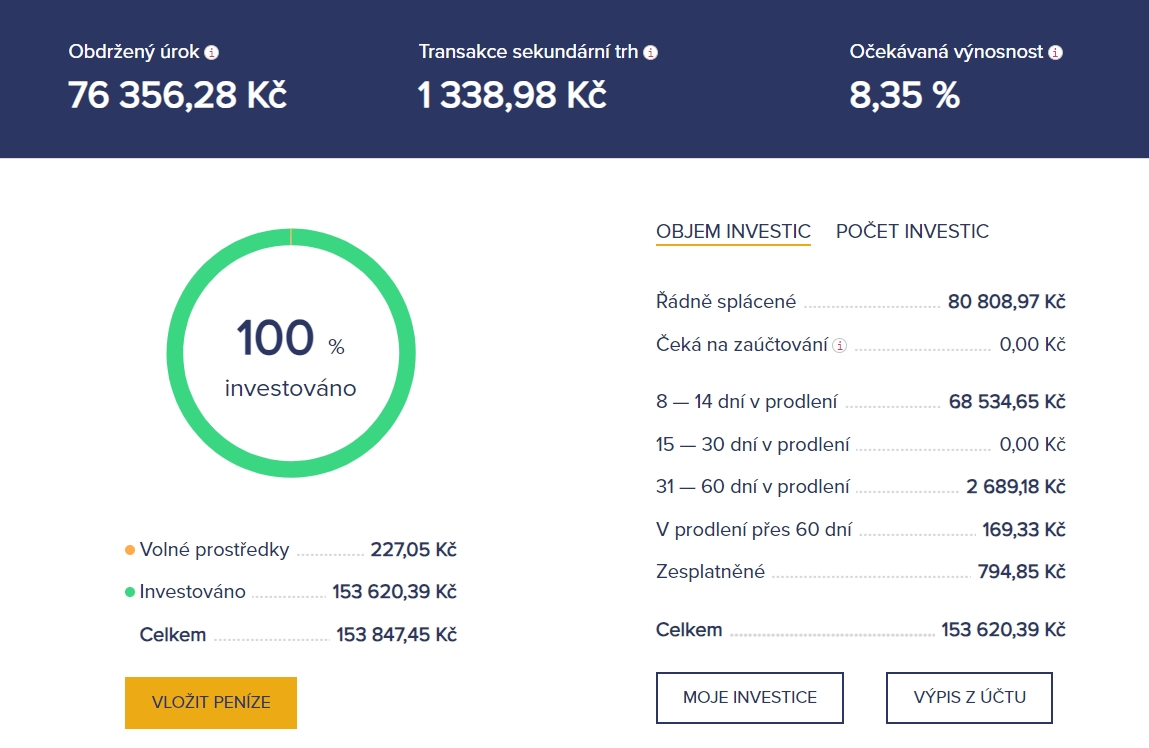

Lande

Na Lande se mi ani ne po roce investování podařilo získat zkušenost s dlužníkem neplatičem. Zmíněný farmář zaplatil první splátku své roční půjčky a od té doby ani ň. To vzhledem k tomu, že měsíčně měly být spláceny jenom úroky a jistina až celá na konci, zavánělo podvodem. Po několika měsících ale došlo k vyřešení situace, a to tím, že Lande nabídlo na primárním trhu dalších několik půjček od stejného dlužníka a z nich byla původní půjčka splacena. Ano, dostal jsem vše zpět i s úroky. Do nových půjček od tohoto dlužníka jsem samozřejmě neinvestoval. Ale protože u nich nebyla žádná informace o problémech s touto původní, tak lituji ty, kteří mě vlastně vyplatili…

Co se týče dalšího chodu platformy, tak nabídky svižně přibývají. Solidně se rozjíždí Rumunsko, úroky oscilují mezi 10-13%.

Za uplynulé měsíce jsem z Lande provedl jeden větší výběr – právě po splacení oné problematické investice a nějaké menší částky nakonec reinvestoval.

Recenzi na Lande pro P2Ptrh sepsal Cupi a užitečné je sledovat i vlákno na P2Pfóru.

Jako obvykle platí, že v případě jakýchkoliv dotazů rád poradím, ať už tady v komentářích, soukromě nebo na P2Pfóru.

Ať se daří,

Zbyněk

Všechny předchozí P2Preporty naleznete tady.