Jednou z mladších P2P platforem na trhu je bulharská Afranga. Sami jsme se registrovali krátce po jejím spuštění v roce 2020 a zažili společně s ní raketový start. Nabídka půjček s úrokem až 18% p.a. a jednoduchost investičního procesu nalákala jak ostřílené P2P mazáky za účelem diverzifikace, tak začátečníky, kteří se teprve snažili zorientovat v oblasti P2P investování. Jenže raketový start není vše a jak to vypadá na platformě nyní, se pojďme podívat v recenzi níže.

Pro pořádek ještě uvedu, že recenzujeme vždy jen platformy, na kterých jsme sami aktivní a jak se našemu portfoliu daří můžete na čtvrtletní bázi sledovat v našich P2Preportech.

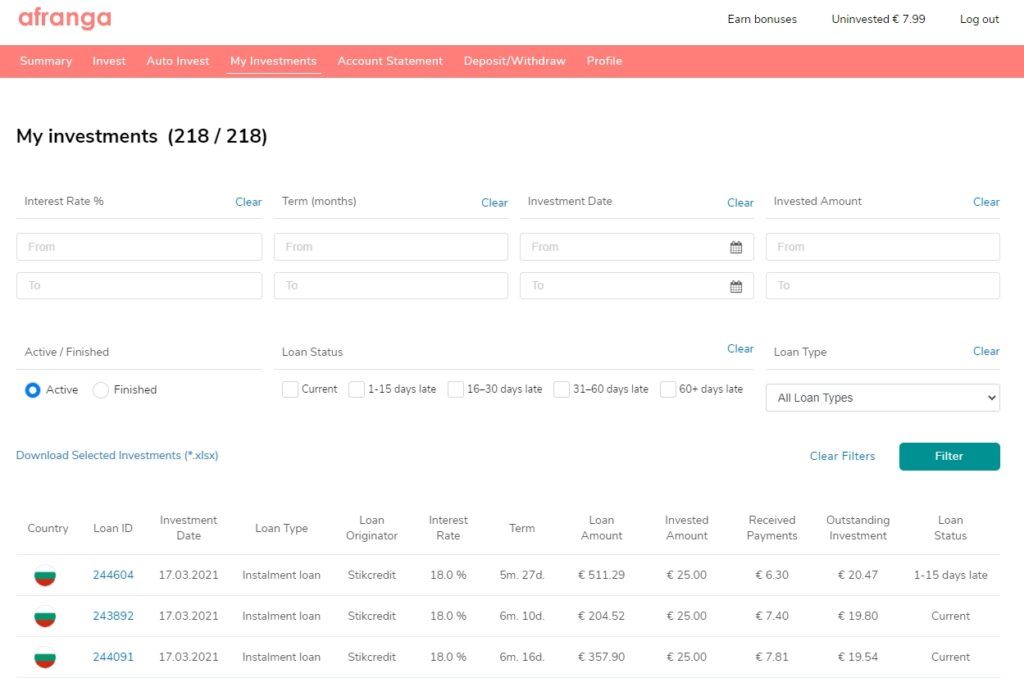

Jak platforma funguje?

Peer-to-peer půjčky (neboli „P2P“) umožňují investorům půjčovat peníze přímo jiným osobám prostřednictvím platformy P2P, v našem případě přes platformu Afranga. Díky tomu, že investoři vynechají banku uprostřed, získají vyšší výnos ze splátek jistiny a úroků.

Investor se nejprve zaregistruje na platformě. To je poměrně rychlé a tak, jako na jiných platformách vás kromě povinnosti vyplnit osobní údaje čeká jen upload skenu/fotky vašich dokladů. Poté je vám účet zaktivován a můžete si zaslat peníze. V ideálním případě doporučujeme zaslat prostředky rovnou v Eurech – jediné měně, ve které je na platformě možné investovat. V případě, že zašlete prostředky v měně jiné, tak je provedena automatická směna a na investiční účet jsou vám připsány již Eura. Poplatky za směnu jdou ale za vámi.

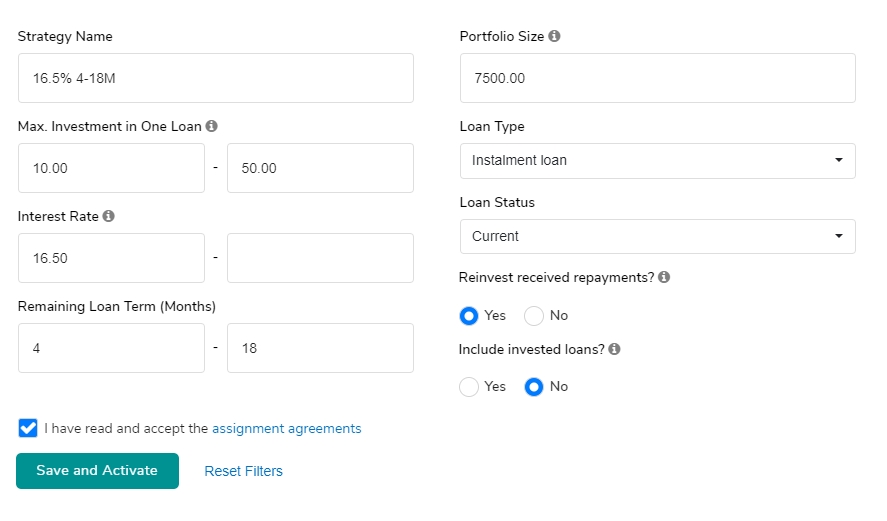

Afranga nabízí ve funckionalitách jednoduchý Autoinvest (AI), který podle vámi nastavených kritérií odvede rozinvestování prostředků za vás. AI si můžete nastavit libovolné množství, přičemž pořadím stanovíte jejich prioritu při investování. Příklad našeho nastavení ukazuje screen níže. Pro ty, kterým dělá větší radost, když si vyberou konkrétní půjčku sami, je pak možné investovat i ručně.

Sami aktuálně využíváme pouze jedno nastavení Autoinvestu. Veškeré rozhodování je nyní totiž zjednodušené tím, že na platformě působí pouze jeden poskytovatel půjček – Stik Credit. Ten stojí také za vznikem celé platformy a pro její funkčnost je tudíž zásadní, aby se mu dařilo.

Jak si stojí nebankovní poskytovatel půjček Stik Credit

Stik Credit je evropská FinTech společnost zaměřená na spotřebitelské úvěry, která byla založena v roce 2013. Společnost nabízí krátkodobé až střednědobé půjčky od 25 EUR až do 2 550 EUR na dobu až 24 měsíců. Ke konci roku 2021 měla společnost Stik Credit klientům rozpůjčováno v hodnotě více než 11 milionů EUR a jen v roce 2021 poskytla téměř 56 000 půjček (oproti 36 000 v roce 2020).

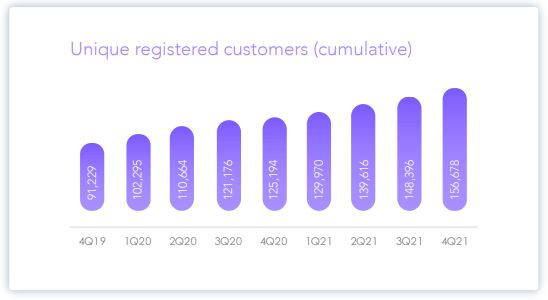

Počet unikátních zákazníků roste v posledních dvou letech o více než 8 000 zákazníků ročně. Stik Credit má více než 156 tisíc unikátních žadatelů a více než 24 tisíc aktivních klientů.

Jak je vidět ze všech dostupných ukazatelů, Stik Credit rychle a výrazně roste. To se odráží i na hospodaření společnosti, které je již několik let v řadě ziskové. I v roce 2021 se společnosti podařilo zisky dále navýšit na více než 2,6 milionu EUR.

Svým klientům nabízí dva druhy produktů, a to buď tzv. payday půjčku (jednorázová půjčka před výplatou), nebo krátkodobý úvěr s dobou splatnosti až 24 měsíců. V současné době působí Stik Credit pouze v Bulharsku, nicméně plánuje brzkou expanzi také na trhy v Makedonii, Kosovu a Albánii.

Stik Credit není na poli P2P půjček nováčkem a ti zkušenější investoři již na jeho půjčky mohli narazit například na Mintosu (ze kterého se ovšem po spuštění Afrangy stáhl), Bondsteru nebo Viventoru. Vzhledem k velkému úspěchu vlastní platformy a hladu investorů se však dá předpokládat, že nové půjčky bude společnost umisťovat především na Afrangu.

Stik Credit – rating a výsledky hospodaření

Nezávislý web ExploreP2P, který se zabývá tvorbou ratingu jednotlivých poskytovatelů, udělil Stik Creditu 65 bodů ze 100, což ho řadí mezi ty výše hodnocené poskytovatele. Rating na webu Mintos mu pak před opuštěním tržiště v únoru 2021 ukazoval známku 5/10, což by ho naopak řadilo mezi nejníže hodnocené poskytovatele. Oba ratingy je však potřeba brát s rezervou a ideálně sledovat výkazy společnosti čas od času sám za sebe.

Za nás je největší nevýhodou společnosti Stik Credit, že se i přes rychlý růst stále jedná pouze o relativně malého poskytovatele půjček. Zejména v porovnání s například Eleving Group (dříve Mogo), Creditstarem nebo Aventus Group z jiných platforem je Stik Credit spíše mikro poskytovatel. Pozitivními faktory jsou konzervativní struktura financování společnosti a historie ziskového hospodaření (včetně období krize Covid-19). V poslední době také Stik Credit zlepšil reporting v oblasti finančního výkaznictví. Své hospodářské výsledky pravidelně zveřejňuje na webu Afrangy.

Nabídka půjček na tržišti

Platforma startovala v roce 2021 až „snovou“ nabídkou půjček úročených 18% p.a.. V době, kdy na konkurenčních platformách docházelo spíše k poklesu výnosů pro investory se mohla taková nabídka zdát až podezřele vysoká. Jak jsme ale posléze zjistili od generálního ředitele Afrangy Yonko Chukleva v exkluzivním rozhovoru, tak se jednalo spíše o marketingovou akci na podporu spuštění platformy a nabídku s takovými podmínkami již očekávat nelze. Nabízené úroky v průběhu loňského roku postupně klesly na 16%, 14% až na aktuálních 12%.

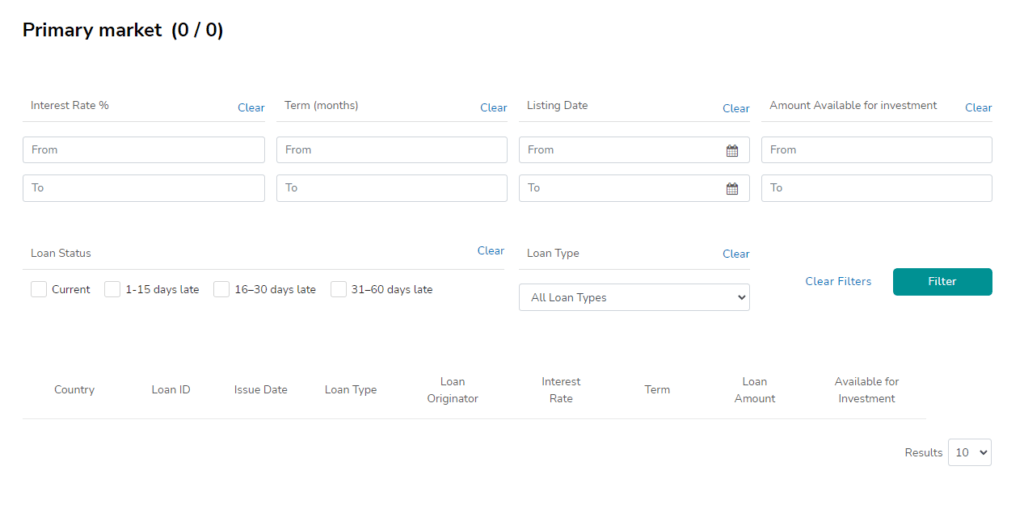

Půjčky jsou na tržiště nahrávány v dávkách, vždy 2x až 4x týdně. Velkým problémem je však jejich nedostatek. I přes rychlý růst úvěrování poskytovatele Stik Credit se kvůli enormnímu zájmu investorů nedaří držet balanc mezi nabídkou a poptávkou na tržišti. Nově emitované půjčky jsou tak okamžitě skoupeny investory a ti, na které se nedostane, nemají do čeho zainvestovat. Volné prostředky jim tak jen leží na účtu (jev označovaný jako tzv. cash drag). To dále snižuje jejich výnos.

Do budoucna platforma počítá s umístěným půjček i z nových trhů Stik Creditu a nechává si otevřená vrátka také pro případné zprostředkování půjček jiného, se Stik Credit nespřízněného, poskytovatele. Aktuálně jsou však všechny půjčky z bulharského trhu, výrazněji se liší jen délkou splatnosti a tím, zda se jedná o jednorázově splatnou půjčku nebo o půjčku s pravidelnými splátkami.

Investovat je možné od 10 Eur a u všech půjček platí tzv. Buyback Garance.

Garance/obligace pro investory, teoreticky i prakticky

Součástí konceptu P2P lendingu bývají nejrůznější typy garancí vykoupení. Na Afranze tomu není jinak a setkat se zde lze s buyback garancí.

Buyback garance znamená, že v případě, kdy je půjčka po splatnosti více než 60 dní, tak nebankovní společnost od investora jeho podíl vykoupí a přidá i částku, která odpovídá úroku za celou dobu držení.

U všech garancí – a nejen na Afranze – ale pozor. Řada začátečníků v oblasti P2P investic si koncept garancí vykládá tak, že investicí prakticky nelze přijít o peníze. Každá garance je tak silná jako ten, kdo ji dává, a tak – byť Afranga a Stikcredit zatím hlásí dobré výsledky – se může stát, že poskytovatel svému závazku nedostojí a investoři utrpí ztráty.

Afranga – bonus pro nové investory

Platforma Afranga bohužel aktuálně pro nové investory bonus nenabízí. Odměněna je pouze doporučující strana.

Registrací přes odkaz níže můžete podpořit tento projekt a přidružené fórum. Za každý příspěvek děkujeme.

Další funkcionality platformy Afranga

Afranga funguje na svižném jednoduchém rozhraní, ve kterém se investor neztratí. Záložky v menu vás bezpečně navigují za vším podstatným.

Investory jistě potěší, že na platformě se neplatí žádné poplatky. Proinvestorský je také fakt, že zde nefungují žádné „grace periods“ nebo jakékoliv jiné lhůty, kdy poskytovatel investorovi neplatí úroky a které komplikují výpočet skutečného výnosu. Pro výpočet vašeho zisku zde tedy platí jednoduchá rovnice:

Úroková sazba / 360 x Investovaná částka x Počet dní

Výpočet je stejný jak pro řádně splácené půjčky, tak i pro ty v prodlení. To nemá díky Buyback garanci pro nesplácené půjčky na výnos žádný vliv.

Platforma nabízí také sekundární trh, který usnadní prodej půjček před jejich splatností a zajistí tak vyšší likviditu investic. V současné době – díky nedostatku půjček na primárním tržišti – je likvidita opravdu okamžitá a pokud nabídnete půjčku za par (bez slevy i bez přirážky), pak se vám prodá velmi rychle. Protože obchodování na sekundárním trhu není zatíženo jakýmkoliv poplatkem, je pak většina aktuální nabídky tvořena půjčkami spekulantů, kterým autoinvest nakoupil půjčky na primárním trhu a oni je pak přeprodávají s drobnou přirážkou na sekundárním trhu. Dodejme ještě, že obchodování na sekundárním trhu je možné pouze ručně, autoivest pro něj nelze nastavit.

Afranga zatím nemá vytvořenou webovou stránku pro statistický přehled počtu investorů a proinvestované objemy, ale to je k jejímu mládí pochopitelné. Statistiky zatím nahrazuje občasný newsletter, který o důležitých milnících informuje.

Naše Afranga portfolio

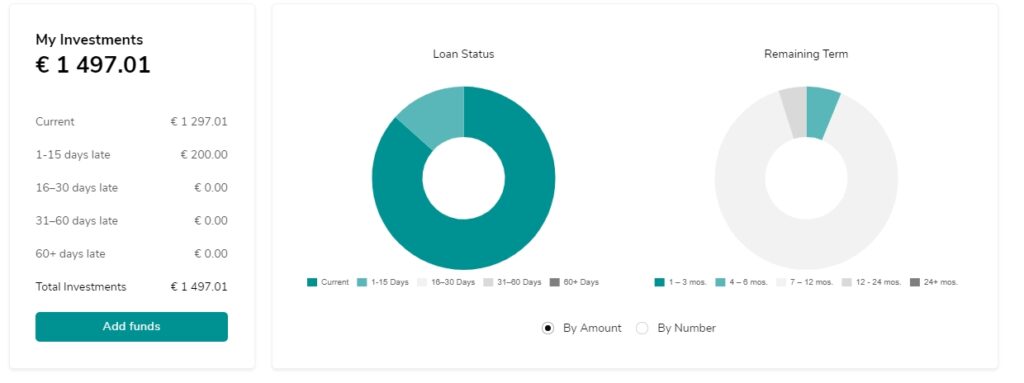

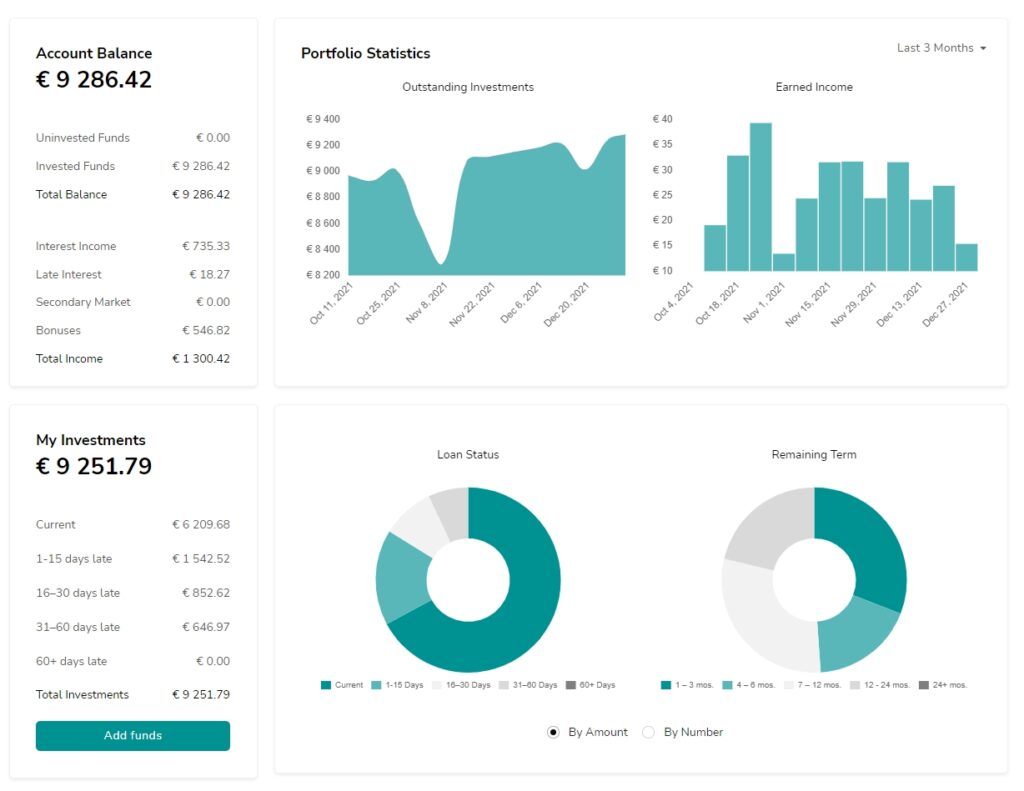

Jako zkušební investici po registraci jsem na platformu zaslal nižší částku – abych si platformu osahal a zjistil, zda mi investování na ní vyhovuje. Protože z mé strany panovala spokojenost i se svižnou a otevřenou komunikací podpory (oceňuji především skutečné odpovědi na otázky a nejen marketingové „předepsané“ fráze, se kterými mám zkušenost odjinud), tak jsem posléze investici výrazněji navýšil. Vývoj popisují screenshoty z našich pravidelných P2Preportů.

Do dalšího období již neplánuji částku investovanou na platformě navyšovat. Afranga je pro mě vhodnou diverzifikací od ostatních P2P platforem a než investovat do Stikcreditu na jiných portálech, tak raději využiji investici napřímo a za vyšší úrok.

Výsledky společnosti zatím vypadají velmi slušně a evidentní je, že i lákat investory se daří. A to až moc – pro další vývoj totiž bude zásadně důležité také to, jestli se platformě podaří srovnat nerovnováhu mezi počtem nově umisťovaných půjček a poptávce po nich.

Z rizik nemůžeme opomenout také mládí (neprověřenost) a limitované možnosti diverzifikace přímo na platformě.

Afranga – zkušenosti investorů

V rámci P2Ptrhu sbíráme zkušenosti ostatních investorů. Rovněž hromadíme i další zajímavé informace a odkazy o platformách i nebankovních společnostech, aby si potenciální investor v krátkém čase udělal slušný obrázek. Pokud máte vlastní zkušenost s platformou Afranga, budeme rádi, pokud ji nasdílíte ostatním investorům a pomůžete jim tak v případném rozhodování.

Zatím tu není žádné hodnocení. Buď první, kdo napíše recenzi.

Shrnutí platformy Afranga – výhody, nevýhody

Výhody

- Solidní nabízené úroky (12% p.a.).

- Možnost diverzifikace k tradičním aktivům, popřípadě k jiným P2P platformám.

- Jednoduchá obsluha platformy, investování je téměř bezúdržbové.

- Rychlá a věcná podpora.

- Stik Credit reportuje solidní výsledky s rostoucím trendem, každoročně v černých číslech.

- Sekundární trh zajišťující likviditu.

Nevýhody

- Nedostatek nových půjček a tudíž občasný vyšší nezainvestovaný zůstatek na investorském účtu, což snižuje výnos.

- Stikcredit je menší nebankovní poskytovatel závislý na bulharském trhu, v zádech Afrangy tak nestojí silná nadnárodní skupina.

- Mladé odvětví P2P lendingu, řada poměrně nepředvídatelných rizik.

- Slabší možnost diverzifikace v rámci platformy (půjčky pouze ze skupiny Stik Credit).

Závěr

Afranga je stále mladá platforma, kterou čeká ještě dlouhá cesta, aby dorostla do velikosti některých konkurentů. Přesto musíme říct, že začala velmi sympaticky a ze správného směru. Platforma vsadila na upřímnou, marketingem nepřekroucenou, komunikaci a každému investorovi v P2P nabízí zajímavou příležitost, kam vložit část svých prostředků a participovat tak na v odvětví nadstandartních výnosech. Pravidelně monitorovat je potřeba výsledky skupiny Stik Credit, která je pro Afrangu stěžejní a ruku v ruce jdoucí. Zásadní výzvou pro tým Afrangy bude ale získat pro platformu vyšší objemy půjček – ať již růstem Stik Creditu nebo získáním dalších poskytovatelů pro tržiště.

Jako obvykle budeme rádi za zpětnou vazbu, případné dotazy k platformě nebo čemukoliv jinému, co vás zaujalo. Využít můžete například komentáře pod článkem.

Další odkazy

- Rozhovor s Yonko Chuklevem – ředitelem Afrangy

- Recenze P2P platformy Lendermarket

- Pravidelné přehledy o vývoji našeho P2P portfolia

- Stránka o Afranga na P2Ptrhu