Z Mintosu velmi dobře známý poskytovatel půjček Creditstar Group se v roce 2019 rozhodl spustit vlastní platformu, která by mu pomohla snížit nákladovost získaných prostředků od drobných investorů. Vzniklo tak tržiště Lendermarket. Nyní je platforma již zaběhlá a můžeme tak zhodnotit, jestli se vyplatí zakládat si zde investorský účet.

Creditstar Group

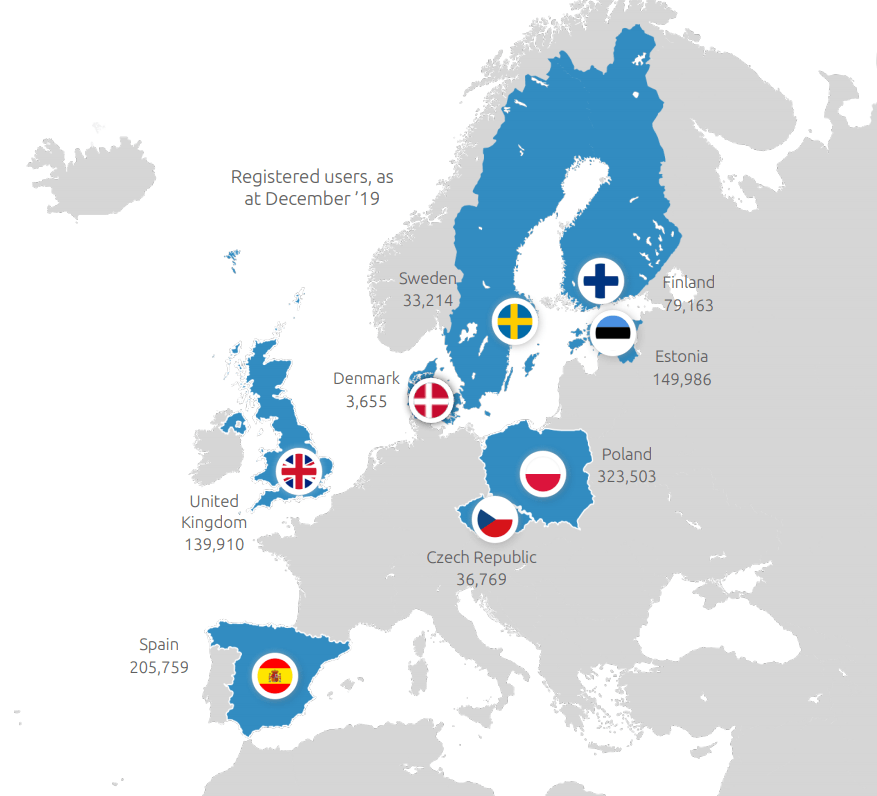

Creditstar, jako poskytovatel nebankovních spotřebitelských půjček, byl založen v roce 2007 v Estonsku. Společnost aktuálně působí již v 8 zemích – Estonsku, Litvě, Polsku, České republice, Finsku, Švédsku, Španělsku a ve Spojeném království.

Jak skupina geograficky expandovala je znázorněno na obrázku níže. Jedinou zemí, kam se Creditstar snažil prosadit a neuspěl, je zatím Litva.

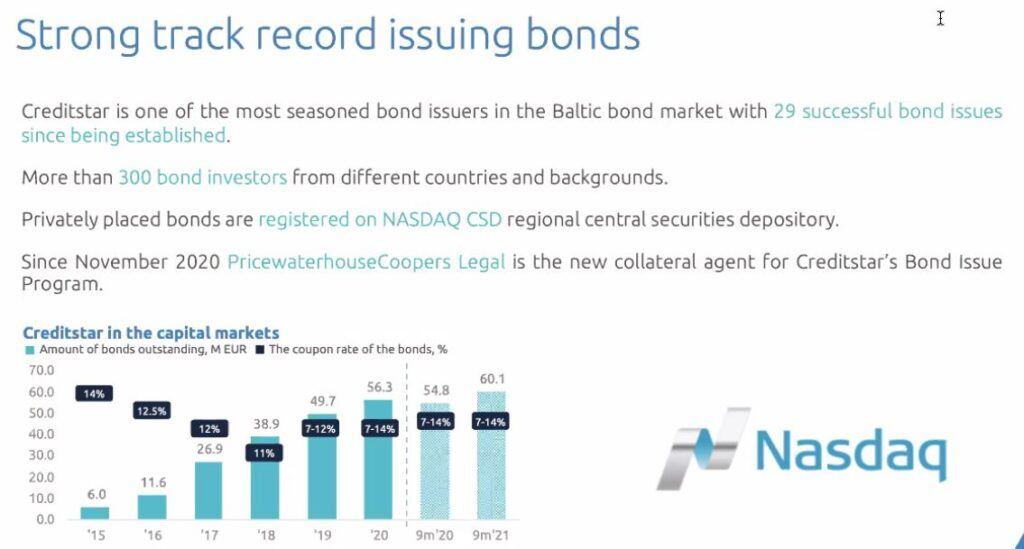

Skupina je v získávání kapitálu kromě P2P velmi aktivní na poli vydávání dluhopisů, kterých za svou historii upsala více než 30 emisí. Investoři zde – kromě pozitivního efektu v podobě vyšší stability poskytovatele – musí počítat i s negativem, a to zhoršeným cash flow Creditstaru v obdobích, kdy nastává splatnost jedné emise dluhopisů a ještě není upsána emise nová. V minulosti se bohužel stalo, že se v těchto obdobích výběry peněžních prostředků z platformy protáhly nad rámec standardních 2-3 dní. Diskuzi k aktuálně vydaným dluhopisům můžete sledovat na P2Pfóru, popřípadě přehled vydaných dluhopisů najdete na webu Nasdaqcsd.

Creditstar je dle známého webu ExploreP2P nadprůměrně hodnoceným poskytovatelem půjček – se skóre 61 bodů. Na Mintosu se pak rating Creditstaru pohybuje – dle země se pohybuje od 5 (Španělsko, Polsko) do 7 (Estonsko, Finsko). Creditstar pravidelně zveřejňuje své výsledky a ty jsou umístěny i na webu Lendermarketu. Do loňského roku bylo však zveřejňování výsledků lehce znehodnocené faktem, že u nich neprobíhal audit spolehlivou společností. To se nakonec podařilo Creditstaru vyřešit a výsledky skupiny za rok 2020 byly auditovány známou kanceláří KPMG (ke stažení zde).

V rámci reportingu investorům také Creditstar pořádá občasné webináře. K účasti na nich zve i investory Lendermarketu a to včetně možnosti položit vlastní dotaz.

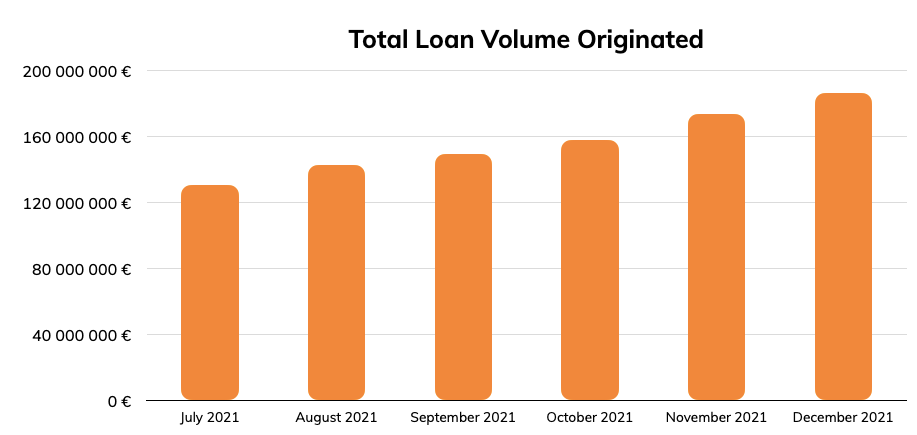

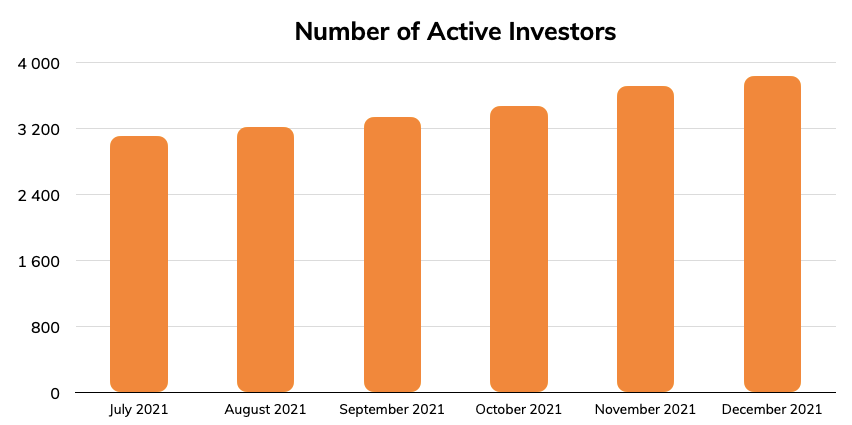

Tržiště Lendermarket vzniklo v květnu roku 2019 a po rozjezdu zbrzděném Covid krizí počátkem roku 2020 oznámilo za třetí čtvrtletí velmi solidní růst. Na blogu platformy pak najdete pravidelné měsíční příspěvky informující o úvěrovém portfoliu, počtu aktivních investorů a vyplacených úrocích za každý měsíc. Platforma postupně roste a na to, že se jedná o platformu s jediným poskytovatelem půjček, patří mezi největší tohoto druhu.

Investování na platformě Lendermarket

Lendermarket byl založený jako reakce na úspěch Mintosu a se snahou Creditstaru optimalizovat náklady na získání P2P kapitálu. Creditstar je na Mintosu jeden z nejoblíbenějších poskytovatelů a z tohoto pohledu je logika jasná. Creditstar na tržiště umisťuje jím poskytnuté půjčky, do kterých mohou investoři následně investovat.

Tržiště je pro investory velmi jednoduché k obsluze, neztratí se ani nováčci.

Investovat je možné pouze do půjček skupiny Creditstar, která je oproti Mintosu zvýhodněna vyšší sazbou a je rozšířena o některé další země, kde Creditstar působí (Švédsko, Dánsko a ČR – ta ale není pro české investory dostupná). Investice je možné provádět pouze v měně Euro, a to od minimální částky 10,- EUR na půjčku.

Úroky se v současné době pohybují od 10% (Finsko), přes 12% (ČR, Dánsko, Švédsko), 14% (Polsko, Španělsko) až po Estonsko (15,1%). To je v situaci, kdy téměř na všech P2P platformách výnosy klesají, velmi dobrá nabídka. Lendermarket také čas od času investorům přilepšuje spuštěním cashback akcí. Ta poslední na konci roku 2021 přinesla +2% na všechny nově vložené a zainvestované prostředky.

Splatnost půjček se pohybuje od několika dní (Polsko, Španělsko), přes střednědobý horizont okolo 1 roku (Finsko, Švédsko) až po půjčky několikaleté (Estonsko).

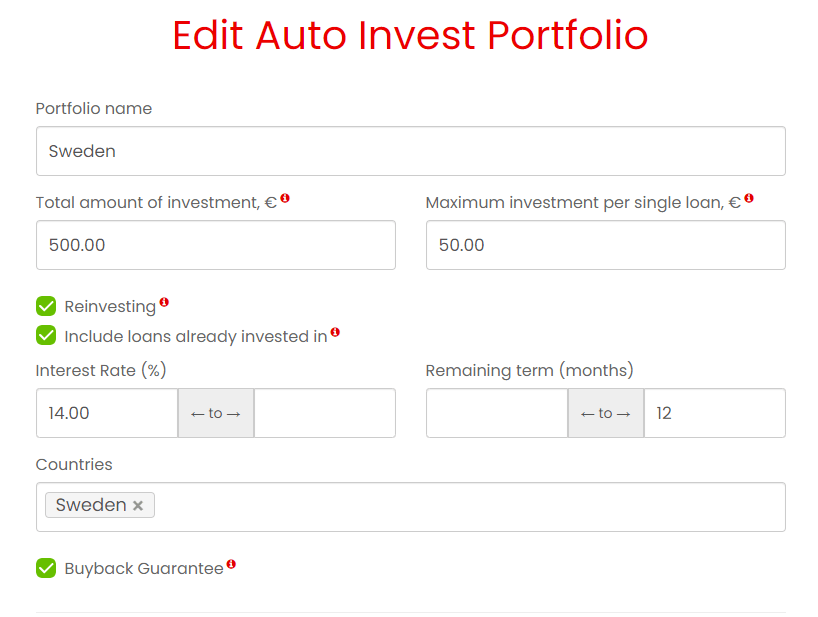

Investovat je možné ručně nebo pomocí autoinvestu. Obojí je intuitivní a nezaskočí ničím překvapivým. Autoinvest si můžete pojmenovat, nastavit kritéria pro výši úroku, délku splatnosti, maximální výši do jedné půjčky a do tohoto autoinvestu celkově. Na závěr vybere zemi. Tlačítko s požadavkem na buyback garanci je zde jen marketingově umístěno, protože všechny půjčky na platformě tuto garanci mají.

Garance/obligace pro investory, teoreticky i prakticky

Součástí konceptu P2P lendingu bývají nejrůznější typy garancí.

Na Lendermarketu tomu není jinak a setkat se zde lze s „buyback garancí“ a „garancí skupiny Creditstar“.

Buyback garance znamená, že v případě, kdy je půjčka po splatnosti více než 60 dní, tak nebankovní společnost od investora jeho podíl vykoupí a přidá i částku, která odpovídá úroku za celou dobu držení. K ne zcela 100% plnění této garance došlo na jaře roku 2020, kdy měl Creditstar splácet emisi dluhopisů a do dění vstoupila také korona krize. Došlo ke zpoždění proplácení zpožděných půjček a z 60 dní bylo ve výsledku i více než 90 dní. V létě se pak situace uklidnila, Creditstar vydal nové bondy a investoři byli za prodlení kompenzování zvýšenou sazbou úročení po dobu protáhnuté splatnosti. I přesto je to názorný příklad, že garanci nelze věřit bezmezně a může se stát, že investor o své peníze přijde.

Garance skupiny pak znamená, že jednotlivé divize skupiny (země) v rámci skupiny si vzájemně ručí za své závazky. V případě potíží například ve Finsku tedy garantují splnění závazků členové skupiny z dalších zemí. Selským rozumem je ovšem jasné, že pokud se dostane do potíží například polská nebo španělská část skupiny, které jsou svým výkonem stěžejní, pak garanci ostatní těžko utáhnou.

Funkcionality na Lendermarketu

Platforma se snaží o maximální jednoduchost a tomu odpovídá i příjemné GUI (grafické uživatelské rozhraní) a menší počet funkcionalit. Investoři zde nenajdou žádné lhůty „grace period“ nebo „pending payments“ a úrok je bez nějakých háčků placen ode dne investice až po den jejího splacení (na rozdíl od mnohých poskytovatelů na platformě Bondster je zde úročena i doba, ve které je půjčka v prodlení).

Po přihlášení se investorovi objeví menu s přehledem účtu a několika málo záložkami, kde lze kouknout do výpisů, aktuální nabídku, nastavení autoinvestu a na profilové údaje investora.

Z funkcí, které nám na platformě chybí je nutné zmínit sekundární trh. Počítejte tedy s tím, že pokud koupíte dlouhodobé estonské půjčky, přijdete o likviditu. Obecně je pak vhodné na platformě investovat prostředky, které nebude okamžitě potřebovat.

Naše čísla z Lendermarketu

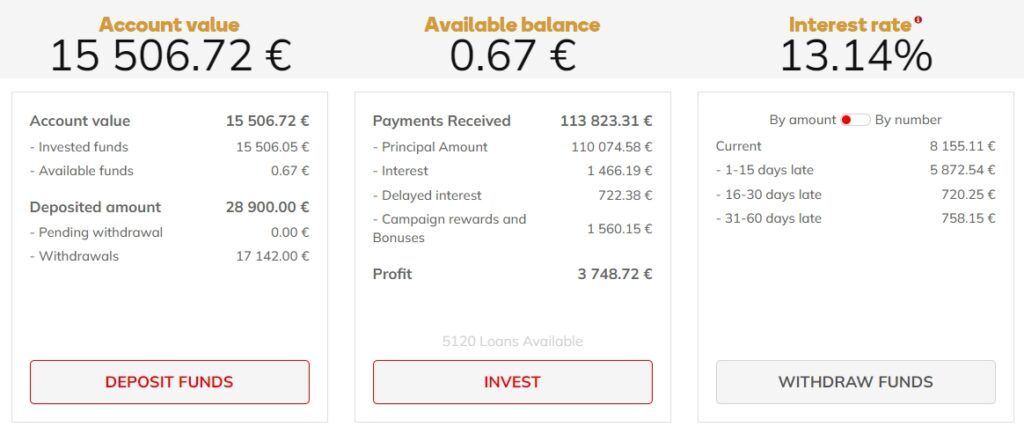

Za dobu našeho působení na platformě se výnosy nabízených půjček pohybovaly v rozmezí 12% – 16,6% ročně, což je pro relativně vysoko hodnoceného poskytovatele velice hezké číslo. Přilepšit navíc si investoři mohou také občasnou cashback kampaní, která nabídne bonus k novému vkladu (navýšení prostředků na platformě). Úplně noví investoři pak mohou čerpat 1% bonus při založení účtu.

Pozitivně vnímáme, že za celou investování nenastal moment, kdy by nebyl dostatek volných půjček. Creditstar totiž množství půjček na tržišti průběžně reguluje a strana nabídky a poptávky je vyvážená. Nedochází tak k hromadění volných prostředků na investorském účtu a následnému snížení výnosu.

Koho by pak zajímal vývoj mého P2P portfolia v čase, může sledovat pravidelné čtvrtletní P2Preporty. Tam vždy po 3 měsících shrnuji aktuální dění a komentuji vývoj na jednotlivých platformách.

Lendermarket – bonus 1% pro nové investory

Platforma Lendermarket nabízí novým investorům bonus 1% k proinvestované částce po dobu 60 dní. K uplatnění bonusu se stačí prokliknout skrze tlačítko s unikátním odkazem níže.

Registrací zároveň podpoříte i tento projekt a přidružené fórum.

V případě, že budete chtít zaslat aktuální informaci o bonusu či si ověřit zda v danou chvíli neexistuje lepší nabídka, napište nám a my vám rádi dáme vědět na email.

Lendermarket – zkušenosti investorů

V rámci P2Ptrhu sbíráme zkušenosti ostatních investorů. Rovněž hromadíme i další zajímavé informace a odkazy o platformách i nebankovních společnostech, aby si potenciální investor v krátkém čase udělal slušný obrázek. Pokud máte vlastní zkušenost s platformou Lendermarket, budeme rádi, pokud ji nasdílíte ostatním investorům.

Zatím tu není žádné hodnocení. Buď první, kdo napíše recenzi.

Shrnutí platformy Lendermarket – výhody, nevýhody

Výhody

- Vysoké úroky až 15,1% p.a.

- Možnost investice s již malou částkou od 10 EUR.

- Možnost diverzifikace k tradičním aktivům, popřípadě k jiným P2P platformám.

- Jednoduchá obsluha platformy, investování je téměř bezúdržbové.

- Pravidelný reporting poskytovatele půjček Creditstar Group, roční audit kanceláří KPMG.

Nevýhody

- Mladé odvětví P2P lendingu, řada poměrně nepředvídatelných rizik.

- Po zkušenostech z roku 2020 se nelze plně spolehnout na fungování a uplatňování garancí. To platí pro Lendermarket i jiné portály.

- Slabší možnost diverzifikace v rámci platformy (půjčky pouze ze skupiny Creditstar).

- V případě problémů skupiny Creditstar nelze od Lendermarketu kvůli provázanosti čekat velké zastání investorů.

Závěr

Pokud nenastane nějaký větší zádrhel, očekáváme, že skupina Creditstar se bude postupně více a více stahovat z „konkurenčního“ Mintosu a směřovat své aktivity k Lendermarketu. V současné době je patrná snaha nalákat investory na vyšší výnosy, cashback kampaně a další různé soutěže (soutěžilo se například o iPhony). To samozřejmě může po získání dostatečného počtu investorů ustat.

Prostředí Lendermarketu je ideální na prvotní nastavení a následné ponechání prostředků, ať si pracují. Výnosy jsou aktuálně velmi atraktivní a pokud investujete jen do krátkodobých půjček, tak je investice i relativně likvidní.

Pozor je potřeba si dát na případné zhoršování výsledků skupiny Creditstar, která je pro Lendermarket stěžejní a ruku v ruce jdoucí.

My v rámci diverzifikace v P2P portfoliu plánujeme na Lendermarketu pokračovat v investování, již ale bez navyšování částky. Naopak veškeré investice na Mintosu budeme místo Creditstaru vkládat do příležitostí od jiných poskytovatelů.

Přejít na Lendermarket můžete zde.

Další odkazy, které by vás mohly zajímat:

- Rozhovor: Ambiciózní platforma Lendermarket plánuje vyrůst až 10 násobně

- Recenze P2P platformy Mintos

- Recenze P2P platformy Bondster

- Recenze P2P platformy Peerberry

- Stránka o Lendermarketu na P2Ptrhu

Ahoj, díky za recenzi. P2p jsem se dlouho vyhýbal, ale nakonec jsem se po přečtení fóra a recenze tady rozhodl zainvestovat a rozšířit portfolio i tímto směrem (snad se povedl referral :)) Ocenil bych rozšíření článku tady či článek sám o sobě, který by pomáhal se trochu zorientovat v nabídkách a sdílel by nějaké strategie či best practices 🙂 nebo by možná úplně stačilo se trochu rozepsat u autoinvestu a jak ho používáte. Díky Marek

Ahoj Marku, děkujeme za Tvoji zprávu se zpětnou vazbou a nápadem, na co se zaměřit příště.

S nabídkami/nastavením AI na Lendermarketu je vcelku jednoduché – poskytovatel je jediný a nabídka jednotlivých zemí má výrazně odlišné maturity. Dobře si vybrat rozhodně souvisí s délkou Tvého investičního horizontu.

Pokud budu mluvit sám za sebe, tak největší porci půjček mám v krátkodobých půjčkách do 3 měsíců. Zejména beru Španělské. Polských také pár mám, ale jsem zde obezřetnější, protože z platforem Mintos/Bondster pamatuju vícero problematických poskytovatelů z Polska. Poměrně zajímavé je pro mě také Finsko, které na žádné jiné P2P platformě nemám zastoupené, takže je to i forma diverzifikace. To by platilo i pro Švédsko, ale tyto půjčky v posledních měsících vůbec nejsou na LM listovány.

Každopádně pokud bychom to nebrali jen jako postup na LM, ale nějaké hlubší zamyšlení nad celkovým složením a správou P2P investičního portfolia, tak si to zaslouží hlubší rozbor. Možná na něčem takovém do budoucna zapracujeme.

Do té doby mohu ještě doporučit sledovat naše P2Preporty – za 1. kvartál je tady. Druhý díl už klepe na dveře.

A pak určitě neuškodí občas mrknout i na P2Pfórum, kde je názorů daleko víc.

A kdybys chtěl nějakou konkrétní radu nebo jen probrat to, co Tě zaujalo, tak určitě napiš;-)