Navazujeme na sérii edukativních článků a dnes se více prakticky podíváme na platformu EstateGuru (EG). EstateGuru je estonská platforma, leader mezi platformami nabízejícími půjčky zajištěné nemovitostí. Pěknou recenzi a informace o platformě zveřejnil na začátku roku 2021 Joshua (odkaz zde). V článku níže se podíváme na to, co se za necelé dva roky na platformě změnilo a co od ní čekat v budoucnu.

Jednotlivé, již vydané, díly seriálu najdete zde:

- Jak se orientovat ve světě investičního P2P #1 – typy P2P platforem

- Jak se orientovat ve světě investičního P2P #2 – rizika jednotlivých typů P2P platforem

- Jak se orientovat ve světě investičního P2P #3 – regulace a licence

Popis platformy EstateGuru

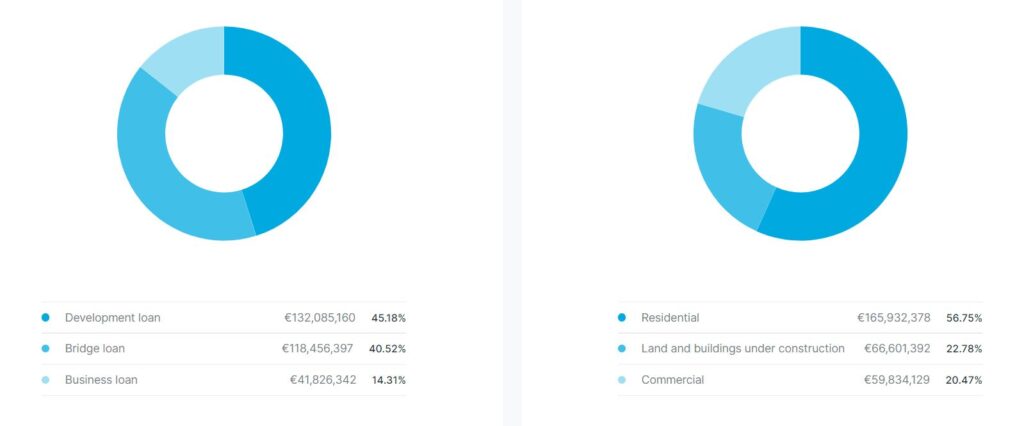

Pokud jste četli první část výše uvedeného seriálu, pak víte, že EstateGuru (EG) patří mezi crowdfundingové platformy (podle mého označení typ C). Typickými klienty jsou developeři, případně podnikatelé. Nabízené půjčky, jak popsal Joshua, jsou tří typů, developerské (45 %), překlenovací (41 %) a podnikatelské (14 %) úvěry. Největší změnou ve složení portfolia EG je o 13 % menší zastoupení podnikatelských úvěrů na úkor úvěrů překlenovacích. To je na jednu stranu dobře, jelikož podnikatelské úvěry se v minulosti „pyšnily“ horšími výsledky než zbylé dva typy úvěrů. Nárůst překlenovacích úvěrů je však způsoben výrazným nárůstem německého úvěrového portfolia, které se z drtivé většiny skládá právě z tohoto typu půjček. Překlenovací úvěry jsou spjaté s nižším rizikem, bohužel u německého EG portfolia to tak nejspíš nebude, k podrobnostem se dostaneme později.

Institucionální investoři vs. retail

Co v mých očích platformu činí více profesionální a spolehlivou, oproti jiným, hlavně P2P platformám, je přítomnost institucionálních investorů. Asi posledním institucionálním investorem se stala i česká J&T Banka, která se domluvila na financování projektů na německém a finském trhu. Podle informací z jara 2022 EG spolupracovalo s 5-7 institucionálními investory, přičemž cílem je nalákat jich na platformu více. Momentálně pochází asi 95 % investic od retailových klientů, cílem je procento institucionálních investic navýšit do pěti let ke 30 %. Přítomnost institucí je zároveň pozitivem i negativem. Pozitivum je samotná důvěra fondů či investičních bank investovat na platformě, což platformu činí důvěryhodnější. Negativem je pak prémiové postavení takových investorů, kteří mohou dostávat ty nejlepší projekty a podmínky. Doufejme, že i pro retail zbydou kvalitní projekty.

Dalším místem, kde platforma získává finance, hlavně na expanzi svého businessu, je retailová investiční platforma Seedrs, kde je možné investovat přímo do jednotlivých start-upů. Na jaře tohoto roku si zde EG šlo pro peníze již podruhé, a opět s velkým úspěchem, vybralo 1,6m EUR od 1401 investorů, čímž o 288 % překonalo cíl 0,5m EUR.

Finanční situace EstateGuru

Když už jsme u financování platformy, můžeme se zastavit i u finančního výkazu (auditovaného důvěryhodnou firmou KPMG) za rok 2021. EG je ztrátový business, za rok 2021 ve ztrátě 2,2m EUR (vs -0,2m EUR 2020), ale to je typické pro všechny start-upy. EG je stále relativně malá expandující firma s pravidelným přísunem financí od různých investičních společností, ale i retailu (Seedrs). Budoucí zdraví platformy je důležité pro samotné přežití platformy, avšak ne pro výkonnost jejího portfolia. Jak bylo zmíněno v předchozích článcích, výkonnost vašich investic na platformě je závislá pouze na platební morálce dlužníka, jelikož financujete přímo jeho, ne EG jako platformu (EG není nebankovní poskytovatel úvěrů ve smyslu jiných P2P platforem). I z tohoto důvodu nejsou pro nás finanční reporty tak zásadní jako u poskytovatelů úvěrů na platformách typu A a B.

EstateGuru a regulace

Jakožto crowdfundingová platforma, i na EG se vztahují regulatorní povinnosti. V případě EG se bude jednat o ECSP licenci, jejíž získání je v procesu. Zajímavostí je, že crowdfundingové platformy, a EG mezi nimi o to víc, nedělají z regulace takové haló jako P2P platformy nabízející osobní půjčky. Na trhu pozoruji tři případy. Platformy typu A, tedy P2P marketplace, se většinou svou licencí a regulacemi chlubí na každém kroku a poukazují tím na svou mimořádnou bezpečnost. Pak jsou platformy typu B (Robocash, Lendermarket), které se spíše o regulaci vyjadřují jako o nepotřebné záležitosti, která k žádným pozitivům nevede a vyhýbají se regulacím jako čert kříži (to platí většinou obecně pro platformy registrované v zemích jako Chorvatsko či Irsko). A třetí skupina crowdfundingových platforem? Většinou musíte aktivně hledat.

Dokud jsem tuto informaci cíleně nesháněl, neslyšel bych například o EG nebo Upvestu v souvislosti s licencí nic. Přitom i ECSP licence nese pro investory výhody a pro platformy takové jakbysmet. Konkrétně EG by se měl velice usnadnit přístup na další zahraniční EU trhy díky passportingu licence. Nepříliš zveřejňovanou informací je otevření britského (United Kingdom = UK) trhu, podle všeho, podobně jako v Německu, s překlenovacími úvěry, které jsou pro UK trh běžné a pro rozjezd businessu v nové zemi určitě bezpečnější investicí. V budoucnu se také počítá s dalšími západními zeměmi, v prospektu v kampani na Seedrs byl zmíněn nizozemský, španělský (ve větší míře než doteď) a francouzský trh.

Platforma EstateGuru nabízí novým investorům bonus 0,5% k proinvestované částce po dobu 90 dní od registrace. K uplatnění bonusu se stačí prokliknout skrze tlačítko s unikátním odkazem níže a registrovat se.

Registrací zároveň podpoříte i tento projekt a přidružené fórum.

Výkonnost portfolia – trocha statistiky

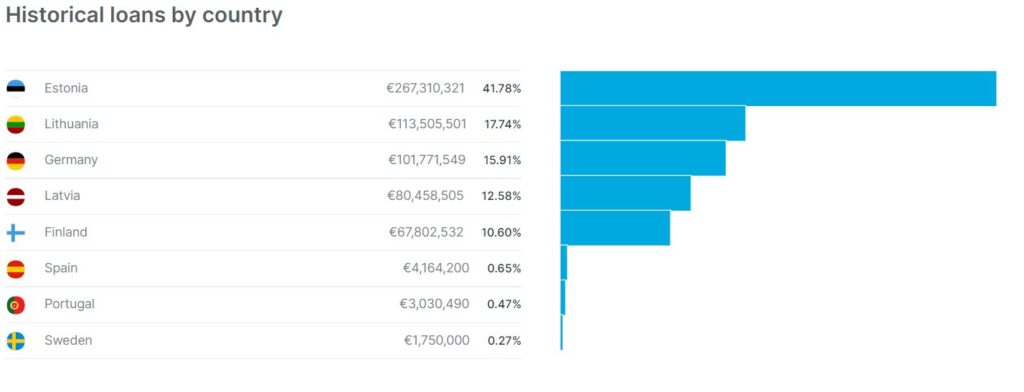

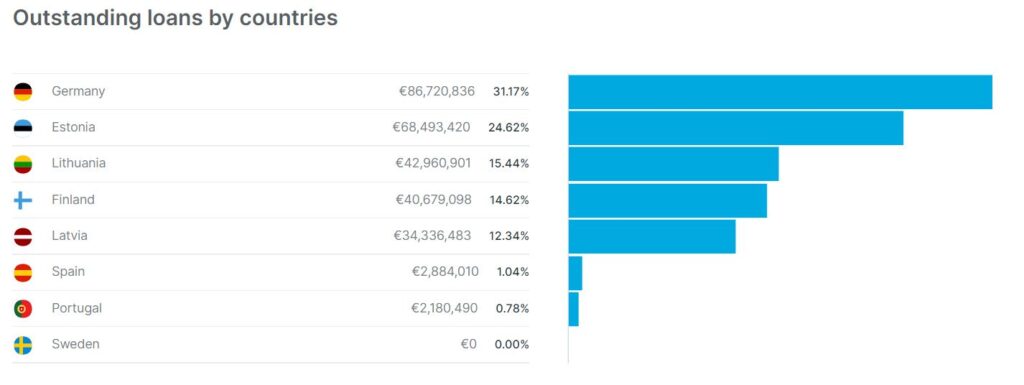

Z historického pohledu bylo nejvíce půjček estonských, a to více než 40 %. Daleko na druhém místě je trh litevský, následován rychle expandujícím německým. Pokud porovnáme tato čísla s půjčkami, které ještě běží, pak litevský trh má splaceno 62 % půjček, estonský dokonce 75 %. S takovou statistikou již můžeme hodnotit bezpečnost investic na těchto trzích. Oproti tomu na německém trhu je 86 % všech půjček stále aktivních.

Abychom estonský a litevský trh nepřeceňovali, měli bychom vzít do úvahu i míru defaultních a zpožděných aktivních půjček. Pro Estonsko je to 6,8 % zpožděných půjček, 1,26 % defaultních a 2,75 % částečně vymožených. V Litvě potom 9,8 % zpožděných půjček, ale pouze 0,24 % defaultních a 0,06 % částečně vymožených. Třetí pobaltská země, Lotyšsko, za svými bratříčky vždy pokulhávalo jak ve výkonnosti, tak celkovém objemu půjček. Zpožděných půjček má 11,1 %, v defaultu 4,6 % a 3,75 % částečně vymožených. Horší obrázek uvidíme u zemí, které zažily velký nárůst půjček v posledních letech, a těmi jsou Německo a Finsko. Finsko se může „pochlubit“ 18,6 % zpožděných půjček a 31,85 % v defaultu. Německo pak 38,2 % zpožděných a 8,9 % v defaultu, přičemž další defaulty budou pravděpodobně následovat. To jsou alarmující a znepokojující čísla, zvlášť vezmeme-li v úvahu velikost německého trhu na EG.

Finské a německé portfolio

Rád bych se na chvíli zastavil u Finska a Německa. Finské statistiky jsou sice špatné, na druhou stranu bylo v posledních měsících několik velkých finských půjček úspěšně vymoženo a další budou následovat na podzim. Je to aspoň malé uklidnění z hlediska vymáhání půjček v defaultu na tomto trhu. Jak to bude s Německem, to ví bůh. Půjčky z minulosti byly často mírně řečeno podivné a kvalitou neoplývaly. Příkladem jsou rekonstrukce starých zámků. Rekonstrukce takové nemovitosti například na dům pro seniory je skvělá myšlenka, ale musí se dovést do konce. V případě problémů pak investoři budou čelit nelikvidní nemovitosti, jejíž odhadní cena musí ze zásady být zatížena obrovskou nejistotou. V řadě německých půjček vidíme obrovské odhadní valuace, nad kterými se mi téměř zvedá obočí, doprovázené naštěstí relativně nízkým LTV, někdy až na úrovni 20 – 30 %. EstateGuru už v Německu vyměnilo vedení týmu a na vymáhání defaultů mají najatou externí firmu, údajně zběhlou v tomto businessu. I tak je Německo velkou neznámou pro výkonnost celkového portfolia.

Jaký vybrat ten nejlepší projekt?

V čem EG oproti některým málo známým západním crowdfundingovým platformám zaostává, je popis daných půjček. Business plán, na který se investoři skládají, nezahrnuje praktické detaily, jako předpokládaný časový harmonogram projektu, o finančních plánech a předpokládaném zisku z projektu (project net margin) ani nemluvě. Některé projekty jsou v tomto vzácnou výjimkou a je možné, že se to bude postupně zlepšovat. Posuzovat atraktivitu projektu je tak většinou možné pouze na základě LTV, nabízeného úroku, typu a geografickému umístění kolaterálu. Ideální je rezidenční nemovitost ve velkém městě, která bude v případě problémů likvidní. V takovém případě je možné akceptovat vyšší LTV. Naopak u skladů někde za lesem je mnohdy i LTV 30 % moc, protože o ně jednoduše nemusí být zájem.

Ještě trochu statistiky, vymáhání defaultů

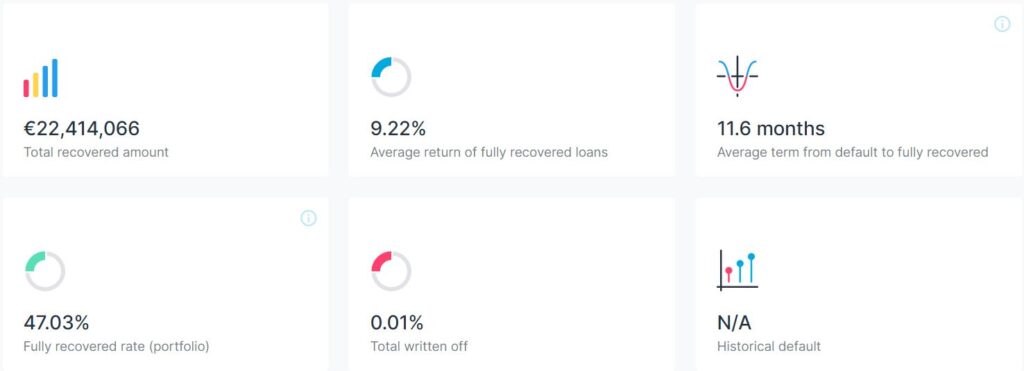

Od doby, co vyšla Joshuova recenze, se stav EG portfolia trochu zhoršil, a to hlavně následkem několika větších defaultů a vyššího množství půjček, které se v současné složité makroekonomické situaci zpožďují. Výsledkem je historický poměr defaultů 3,75 % a zpožděných půjček 8,6 % (oproti 2,8 % a 5,1 % na začátku 2021). Vezmeme-li v úvahu pouze aktivní nesplacené portfolio, pak jsou čísla 8,5 % pro defaultní a 19,4 % pro zpožděné půjčky (vs. 6,5 % a 11,8 % na začátku 2021). Důvodem je zmíněná špatná výkonnost německého a finského trhu. Je vhodné zmínit, že do dnešního dne byla z defaultů realizována ztráta pouhých 40k EUR, neboli 0,01 % všech investic. Průměrná doba vymáhání dluhu a prodeje kolaterálu je necelý rok s průměrným výnosem 9,2 % p.a. Do dnešního dne tedy investoři neztratili téměř žádné peníze a i neúspěšné půjčky nesly zajímavý úrok. Ze všech defaultů v historii EG jich bylo 47 % úspěšně vymoženo, zbývající aktuálně běží.

Závěr

Nejistota v ekonomice se promítla i do této platformy, což je vidět především v horší výkonnosti jejího portfolia. Přestože k výraznější ztrátě investic prozatím nedošlo, větší procento projektů potřebuje více času a půjčky se tak zpožďují. Důvodů můžeme najít mnoho, od zpomalení ekonomik a nižší poptávky, přes problémy v dodavatelských řetězcích, inflaci a podobně. Na platformě dochází i k prodloužení doby půjčky např. o 6 měsíců. To je z lidského hlediska pochopitelné a osobně s tím problém nemám. Je ovšem vhodné s tím před investicí počítat. Osobně půjčky ve zpoždění vzbuzují na můj vkus v investorech větší odpor, než je nutné. Pozitivem je, že EG o zpožděných půjčkách přináší pravidelné updaty.

Vysoká inflace zejména v pobaltských zemích pochopitelně tlumí poptávku po nákupu nemovitostí. Podle estonského zpravodajského webu ERR cena nemovitostí již výrazně klesá, i o desítky procent. Za takové situace je na místě zpřísnit své parametry a požadovat nižší LTV. Ještě více by se teď hodilo znát finanční plán celé operace se zveřejněním čisté marže, abychom mohli odhadnout, co se s projektem stane po takovém poklesu ceny. Podle mého názoru i z tohoto důvodu se mnoho projektů více a více protahuje.

Vyhlídky nejsou nejrůžovější. Německo a Finsko se na EstateGuru potýká s velkými problémy a já osobně je už nějakou dobu pozoruji jen zpovzdálí. Pobaltské státy, zejména Estonsko a Litva, jsou na tom o dost lépe, zde však situaci trochu kazí makroekonomická situace, zejména vysoká inflace, a geografická poloha těchto států. Týmy, které za EG v těchto zemích operují, však odvádějí velmi dobrou práci a vidět je to i na výkonnosti. Pro mě tak paradoxně pobaltské země jsou číslem jedna. Uvidíme, jak se bude situace vyvíjet na trzích západních, už se velmi těším na UK. Doufejme, že se EG poučilo Německem a dosadí v UK schopnější manažery. Ve výsledku jsou to oni, na kom závisí dobrá výkonnost úvěrového portfolia. Pravidlem však zůstává rozhodování hlavou a ideálně si každou půjčku individuálně vyhodnotit. Věřím však, že řádná due dilligence je pro čtenáře tohoto blogu běžnou praxí.

Lukáš „Cupi“ Cupal

Další odkazy

- Joshuova recenze EstateGuru z 01/2021

- Recenze ostatních P2P platforem

- Přehledová stránka o EstateGuru

- Pravidelné přehledy o vývoji našeho P2P portfolia

- Diskuzní vlákno EstateGuru na P2Pfóru