Pokračujeme v našem edukativním seriálu o P2P a dnes trochu více rozebereme regulaci odvětví a typy licencí, které mohou platformy získat.

Jednotlivé, již vydané, díly seriálu najdete zde:

- Jak se orientovat ve světě investičního P2P #1 – typy P2P platforem

- Jak se orientovat ve světě investičního P2P #2 – rizika jednotlivých typů P2P platforem

- Jak se orientovat ve světě investičního P2P #3 – regulace a licence (tento článek)

V minulosti se v P2P vyskytoval velký počet podvodných platforem. Platformy totiž do dnešního dne mohly fungovat prakticky bez jakýchkoli pravidel. Tomuto nešvaru by měla zamezit vznikající regulace. Ta by v ideálním případě měla přinést větší transparentnost a bezpečnost pro investory. První platformy již svou licenci obdržely, proto je na místě vysvětlit, jakou formou jsou platformy v současné době regulovány a jaké výhody/nevýhody to pro investory přináší.

Investment brokerage firm licence (IBF)

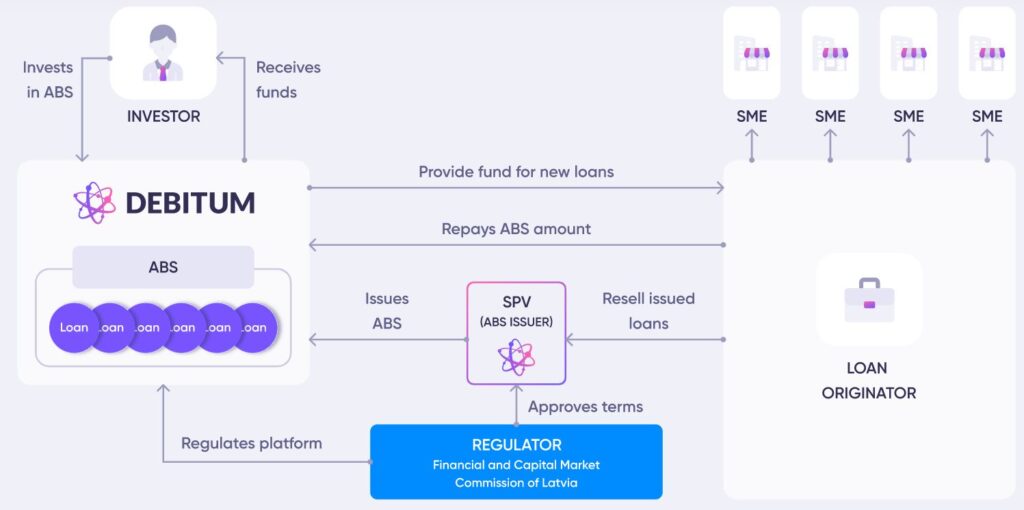

Pokud znáte platformy jako Mintos, Debitum Network, ViaInvest nebo Twino, nejspíš jste zaznamenali jejich žádost o získání (případně již samotné získání) IBF licence od lotyšského regulátora FCMC (Financial and Capital Market Commission). S IBF licencí se obecně setkáte u platforem typu Marketplace (typ A dle našeho členění v předcházejících článcích). Licence vychází z EU regulace, přičemž by platformám měla umožnit nabízet své investiční služby v celé EU. Pro platformy se tak otevírá možnost v budoucnu investorům nabízet široké portfolio investičních produktů, od stávajících P2P půjček přes například ETF či kryptoaktiva. Zároveň jim odpadá nutnost žádat o regulaci v každém státě EU zvlášť. Jako investorů se vás tato regulace dotkne hned několika způsoby.

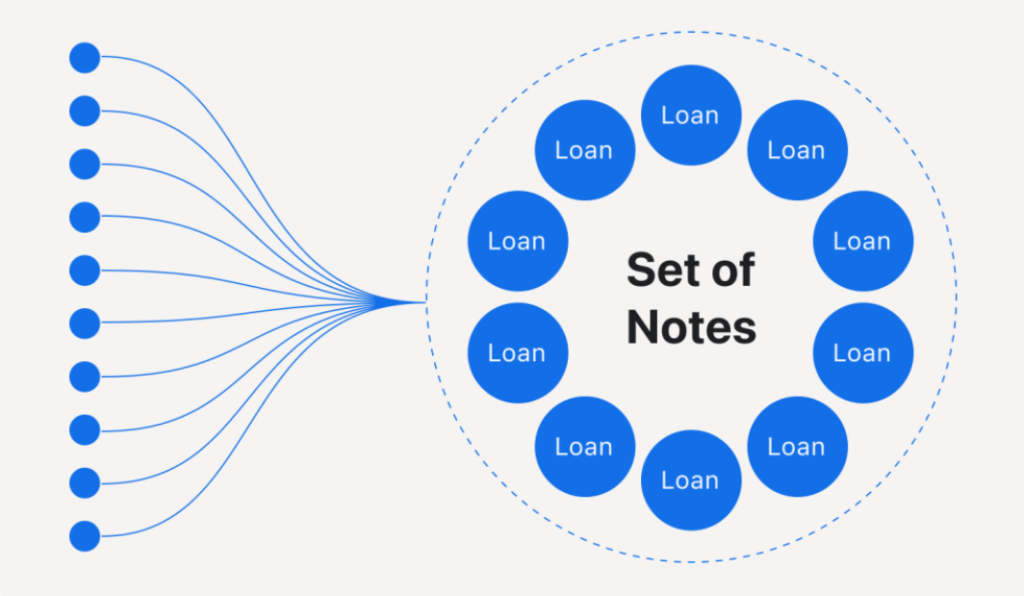

Platformy své ABS nazývají různě – Debitum Network zůstává u pojmu ABS, Mintos a ViaInvest používají pojem Notes. Princip je ale stále stejný. Každé ABS má přidělen ISIN, což je mezinárodní identifikační číslo daného cenného papíru. Jelikož nyní investujete do balíčku více půjček, přistoupily některé platformy, např. Mintos, k vyšší minimální investovatelné částce z 10 na 50 EUR.

European Crowdfunding Service Providers licence (ECSP)

Druhým typem licence je crowdfundingová ECSP. Tu musí vlastnit všechny nové crowdfundingové platformy již od 10. listopadu 2021. Existující platformy měly na zažádání o jeden rok navíc, nicméně tento požadavek byl před několika týdny prodloužen o 1 rok, tedy do 10. listopadu 2023. Některé platformy (LendSecured/Lande, EstateGuru, Peerberry…) již o tuto licenci zažádaly a čekají, než začne být oficiálně vydávána. Regulace touto formou uvádí podmínky správného fungování platformy, ať už z hlediska praní špinavých peněz, střetu zájmů, nakládání s investorskými penězi apod. Jejím cílem je tak opět stanovit jasná pravidla a zajistit bezpečnost investorů. Důležitou zprávou pro investory je fakt, že tato licence nevyžaduje přechod na ABS, tedy z pohledu investora se prakticky nic nemění, díky bohu ani daňově. Crowdfundingová regulace se vyznačuje především následujícími body:

ECSP licence bude platformám vydávat národní orgán k tomu pověřený. V ČR je orgánem ČNB, v Lotyšsku FCMC, v Německu potom Německý úřad pro finanční dozor (BaFin). Rychlost implementace tohoto evropského regulatorního nařízení do národní legislativy je však v různých zemích odlišná. Důkazem je například tento článek na Forbesu z konce dubna 2022, tedy přibližně z doby, kdy ČR konečně přijala zákon k vydávání ECSP licencí. I z tohoto důvodu byla prodloužena lhůta k získání licence o jeden rok na listopad 2023.

Otazníky v regulaci

Ohledně regulace v P2P ještě není vyřešeno spoustu věcí. Sami platformy ani zákonodárci často nevědí, zda příslušný typ businessu bude vyžadovat licenci, případně kterou. Náznaky už máme u P2P marketplace platforem, z nichž některé již získaly IBF licenci. V crowdfundingovém světě více a více platforem žádá o ECSP licenci.

Otázkou je, jestli a jakým způsobem budou regulovány platformy typu Lendermarket, Afranga, Esketit, Peerberry nebo Robocash? Některé z platforem využívají ke své registraci země, které nebudou klást platformám klacky pod nohy (Irsko, Chorvatsko), nicméně i zde kolují fámy, že u těchto neregulovaných platforem by mohl být v budoucnu omezen přístup zahraničním investorům z okolních států EU (co je na tom pravdy, nikdo neví, informace šla z úst představitele konkurenční platformy – Mintosu). Afranga je ze zmíněných platforem výjimkou, má sídlo v Bulharsku, své domovské zemi. Je tomu pravděpodobně proto, že je platforma vlastněna bulharským LO, StikCreditem. Ze zmíněných platforem v budoucnu usilují o ECSP licenci Afranga a Lendermarket, Peerberry o ni již zažádalo v létě 2021.

Jak již bylo řečeno, vydávat ECSP licence bude v ČR ČNB, a to na základě zákona 96/2022 s účinností od 29.4. 2022, viz webové stránky Ministerstva financí ČR. Pokud by vás zajímaly odpovědi na nejčastěji kladené dotazy k tomuto zákonu, připravila ČNB souhrn dostupný zde. Z různých zdrojů jsem dohledal, že o ECSP licenci již zažádala (možná již získala) platforma Upvest, dále o ni usilují např. Investown či Roier. Kolotoč crowdfundingových licencí se tedy rozjíždí i v našich končinách.

Litevské platformy regulované Litevskou (národní) bankou

Vzhledem k rozbouřeným diskusím ohledně regulací, licencí a strhávání daní na P2P platformách s IBF licencí je vhodné zmínit se ještě o skupině P2P a crowdfundingových platforem z Litvy, které jsou regulovány Litevskou bankou, u nichž drží licenci k provozování činnosti. Tyto platformy jsou podle litevského zákona taktéž povinny odvádět daň z investorových úroků. Podobně, jako je tomu u platforem s IBF licencí, je možné doložit potvrzení o daňovém domicilu, aby byla daň zahraničním investorům snížena.

Jak již bylo zmíněno výše, na P2Pfóru se objevují první zprávy a návody od investorů, jak potvrzení o daňovém domicilu získat. Pokud si tímto byrokratickým kolečkem projdete a oželíte stovku, otevře se vám prostor nejen k nově regulovaným P2P platformám, ale právě i k těmto litevským platformám, které patří dle mého názoru mezi to kvalitnější, co v P2P můžeme najít. Příkladem těchto litevských platforem je například buy-to-let projekt InRento, případně Heavy Finance, jehož business model je velice podobný platformě Lande. Pro investora, který je aktivní na více platformách, je pak výhodou, že jednou získané potvrzení využije vícekrát.

Je evidentní, že problematika regulace a licencí je stále živá a rychle se vyvíjející. Budeme proto rádi, pokud se s námi podělíte o vaše vlastní postřehy.

V poslední čtvrté části našeho seriálu se podívám blíže na platformu EstateGuru a co od ní můžeme čekat v budoucnu.

Lukáš „Cupi“ Cupal

Další odkazy