Bavíme-li se o P2P, máme tendenci do jednoho pytle házet platformy stojící na různém principu a porovnávat je mezi sebou, ať už z hlediska výnosnosti, platební morálky dlužníků apod. Chtěli bychom proto v připravované sérii článků nabídnout náš vhled, jak celé P2P universum vnímáme a rozlišujeme. Pokud na věc pohlížíte jinak, nebojte se to napsat do komentářů, pohledů je mnoho a diskuzi jen uvítáme.

Téma jsme se kvůli délce rozhodli rozdělit na více částí. Postupně probereme, jaké nejčastější typy platforem máme a jaké jsou jejich hlavní charakteristiky, dále jak na ně pohlížíme z hlediska rizika, regulace či výnosů. Regulaci se budeme věnovat obzvlášť podrobněji, jelikož jde v dnešní době o horké téma, které investory rozděluje. Ve posledním článku se pak detailněji podíváme na platformu EstateGuru, přičemž se nebude jednat o klasickou recenzi, ale pokusíme se na této platformě ilustrovat vše, o čem budeme psát v prvních třech částech. K tomu přidáme nějaké statistické a zákulisní informace, kam platforma směřuje, co od ní čekat v budoucnu a zda si myslíme, že má smysl zde investovat.

Věříme, že série článků bude přínosná jak pro začátečníky – dnešní díl například pro uvědomění si rozdílů a ukázání, jak rozmanité investování v P2P může být – tak pro pokročilejší investory.

Jednotlivé, již vydané, díly seriálu najdete zde:

- Jak se orientovat ve světě investičního P2P #1 – typy P2P platforem (tento článek)

- Jak se orientovat ve světě investičního P2P #2 – rizika jednotlivých typů P2P platforem

- Jak se orientovat ve světě investičního P2P #3 – regulace a licence

Typy P2P platforem

Pomineme-li několik platforem, kde opravdu půjčujete bez zajištění konkrétním osobám za domluvený úrok, dá se většina v ČR oblíbených P2P platforem rozdělit do několika typů.

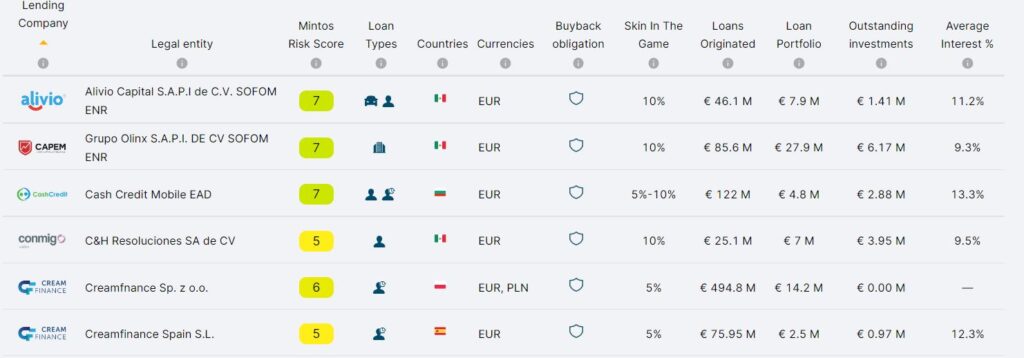

A) P2P Marketplace

Typičtí zástupci: Mintos, Bondster, Debitum Network, Income Marketplace a další

Platforma zde slouží jako trh, kde různí nebankovní poskytovatelé úvěrů (anglicky Loan originator – LO) nabízejí k proinvestování jimi poskytnuté spotřebitelské půjčky za určitý úrok. Většina takových půjček je nezajištěných, někteří LO nabízejí například zajištění automobilem. Pro investora zde nicméně nejdůležitějším článkem není dlužník samotný, ale LO, jelikož právě ten nakládá s vašimi penězi. Pro pocit bezpečí nabízejí LO většinou tzv. garanci (obligaci) zpětného odkupu. Tou se zavazují, že půjčky v prodlení po nějaké době (standardně 60 dní) proplatí investorovi zpět, a ten tak nenese ztrátu z nevymoženého dluhu. Platforma se v případě problémů či přímo krachu LO standardně snaží angažovat ve prospěch investora, a to jak cestou komunikace/restrukturalizace, v horším případě pak soudně.

Rekapitulace – P2P marketplace

- Tržiště s více LO.

- Standardně spotřebitelské nezajištěné půjčky, ve většině případů s buyback garancí (závazkem).

- S dlužníkem má investor nepřímý vztah -> reálně půjčujete LO a jste závislí na jeho finanční situaci (pokud nemá platforma pokročilý systém převodu splátek přímo od dlužníka investorovi).

- Pro uchování důvěry investorů platformy aktivně komunikují s LO a provádějí kroky ve prospěch investorů a jejich peněz (bohužel ne vždy úspěšně).

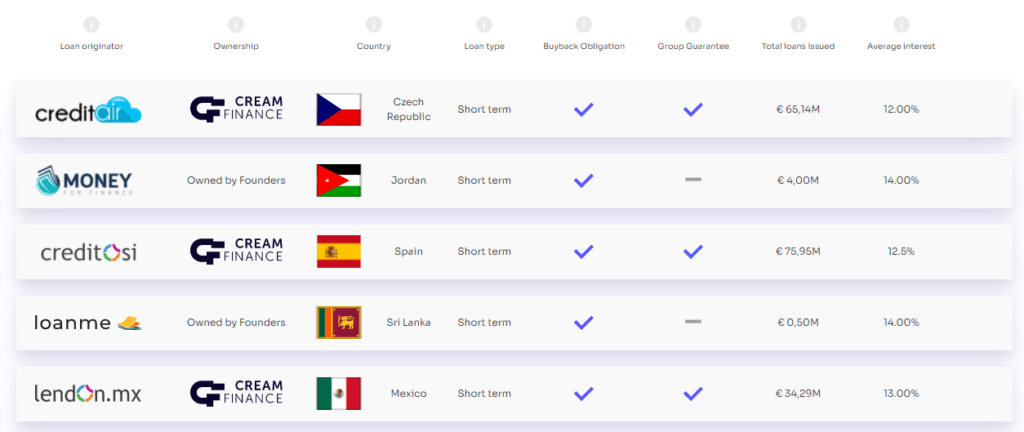

B) P2P platforma s půjčkami konkrétního poskytovatele

Typičtí zástupci: Robocash, Moncera, Afranga, Lendermarket, Esketit a mnoho dalších

Oproti předchozímu případu je platforma spjatá (majetnicky, personálně, finančně…) s konkrétním LO a nabízí primárně jeho půjčky. Motivace LO k tomuto kroku je zbavení se prostředníka ve formě marketplace platformy typu A), která si za své služby účtuje poplatky. Půjčky na těchto platformách se opět běžně vyznačují garancí zpětného odkupu. Dělí-li se nebankovní skupina na několik menších LO, pak se setkáváme také s pojmem skupinová (group) garance, kdy se všichni LO spadající pod jednu skupinu zavazují pomoci sobě navzájem v případě problémů jednoho z poskytovatelů. Z hlediska struktury při investici půjčujete peníze přímo danému LO, který prostředky použije pro poskytnutí nových půjček. Půjčka, do které na platformě investujete, je v době provedení investice již poskytnuta, dlužník tedy logicky neobdrží vaše peníze. Zároveň datum splatnosti se většinou řídí spíše optimalizovanými peněžními toky LO, než reálnou splátkou dlužníka.

Rekapitulace – P2P platformy spjaté s konkrétním LO

- Nabízí půjčky jednoho LO, případně více LO spadajících pod jednoho majitele / skupinu.

- Vztah mezi platformou a LO může mít více podob.

- Struktura půjček bývá opět nepřímá.

- Skupina se díky vlastní platformě zbavuje prostředníka ve formě tržiště, čímž ušetří na poplatcích.

- Standardně nabízí nezajištěné půjčky, ve většině případů s buyback garancí, případně skupinovou (group) garancí.

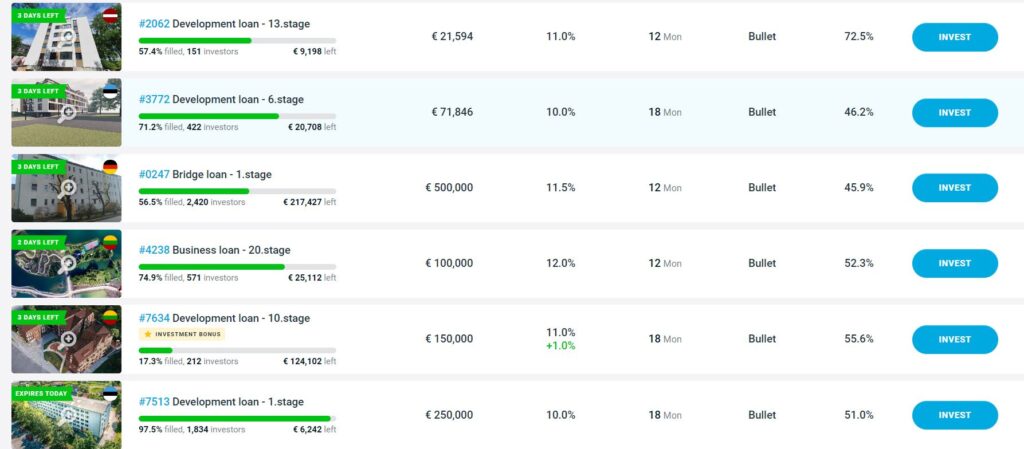

C) Platformy s půjčkami na konkrétní projekty

Typičtí zástupci: EstateGuru, Lande (dříve LendSecured), Reinvest24, Upvest, Bulkestate, EvoEstate a mnoho dalších

Tyto platformy se často označují spíše jako crowdfundingové/crowdlendingové, jelikož se investoři skládají na financování konkrétních velkých půjček – real estate projektů, překlenovacích půjček, business půjček, zemědělských půjček apod. Zásadním rozdílem oproti typu A) je, že zde není žádný LO, platformy v tomto případě fungují jako prostředníci mezi investory a žadateli o financování. Zároveň pro investory nabízejí služby typu vymáhání nesplácených dluhů. Půjčky jsou totiž typicky zajištěny kolaterálem – zástavou, kterou je v případě nesplácení dlužníka možné prodat a tím získat investované prostředky zpět. Kolaterálem může být nemovitost, půda, těžká technika, obilí apod. U těchto platforem se z logického důvodu nesetkáte s garancí zpětného odkupu. Není zde nikdo, kdo by vám tuto garanci kromě dlužníka mohl dát (platforma je prostředník, ne LO). Stále však máte k dispozici kolaterál, což je mnohem hmatatelnější pojistka v případě defaultu, než pouhý slib buybacku. Splatnost půjček se pohybuje řádově mezi 6-24 měsíci.

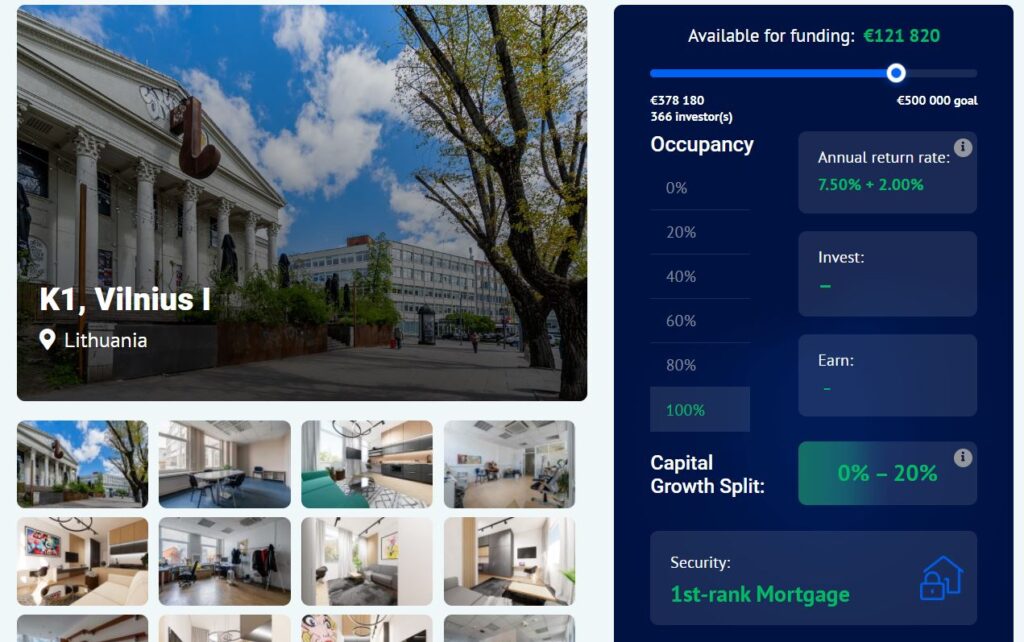

D) Buy-to-let platformy a equity crowdfunding

Typičtí zástupci: InRento, Brickstarter, Investown, Urbanitae a další

Určitým podtypem portálů, který má blízko ke kategorii C), ale stojí na různých principech, jsou buy-to-let platformy. Zde pomáháte financovat nákup a případně rekonstrukci nemovitosti, přičemž jako investoři participujete z nájmů, u některých platforem navíc také z možného zisku při budoucím prodeji nemovitosti. Příkladem takové platformy je InRento, Brickstarter, částečně Reinvest24 nebo český Investown. Do této kategorie bychom ještě zmínili investiční platformy, kde investujete do equity projektů. Jedná se například o financování developerských projektů, ale místo pevně smluveného termínu a úroků se stáváte spoluvlastníky projektu. Díky tomu si můžete přijít na mnohem vyšší úrok, ale zároveň nesete riziko neúspěšné investice a není zde žádná forma zajištění. Doba investice je navíc pouze přibližná a bude záležet hlavně na tom, jak si projekt povede. Příkladem je španělská platforma Urbanitae, známá především investorům na EvoEstate.

Rekapitulace – crowdfundingové a buy-to-let platformy

- Platforma propojuje přímo investora a dlužníka – majitele projektu, do kterého se investuje.

- Půjčky jsou zajištěny kolaterálem, např. nemovitostí. V případě defaultu je možné kolaterál prodat a vyplatit investory.

- Developerské půjčky, podnikatelské půjčky, překlenovací úvěry.

- Není zde buyback garance, jelikož pro tento typ investic nedává smysl.

- Platforma v prospěch investorů vymáhá zpožděné a nesplacené půjčky standardně refinancováním či soudní cestou (prodej kolaterálu).

- Speciální novější formou crowdfundingových platforem jsou buy-to-let investice či equity crowdfunding.

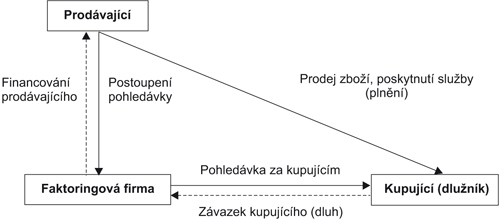

E) P2P platformy zaměřené na faktoring

Typičtí zástupci: Roger a další

Poslední kategorií platforem, kterou je nutné zmínit, jsou platformy zprostředkovávající investice do faktoringu. Klasickým zástupcem je již prověřený český Roger. Ten na jedné straně nabízí firmám faktoring faktur (ve většině případů jde o faktury menších firem vůči velkým firmám) a na straně druhé investorům možnost do těchto faktur investovat.

Nabídka pro investory je často řešena formou aukce, kdy spolu investoři soutěží o to, kdo nabízenou fakturu zainvestuje. Vítězí ten investor, který nabídne nejnižší úrok.

Rekapitulace – platformy zaměřené na faktoring

- Poskytují firmám službu faktoringu. Faktury pak dále postupují investorům.

- Pozor, často dochází k mýlce investorů. Těm vzniká pohledávka za prodávající společností, tu ovšem investor ve většině případů nezná (zveřejněny jsou jen údaje o kupujícím).

Úroky u jednotlivých typů platforem

U zmíněných typů platforem můžeme vidět obrovský rozptyl nabízených úroků. U spotřebitelských nezajištěných půjček se bavíme řádově o 11-16 % (záleží na makrosituaci a rizikovosti LO, setkáme se tedy i s úroky nad a pod tímto intervalem), u crowdfundingových potom nejčastěji 8-12 % (v západnějších zemích EU i méně, u rizikovějších půjček klidně i 14-15 %). Rozhodovat se o platformě jen na základě nabízeného úroku není podle nás ideální variantou. U investování obecně platí, že výnos je přímo úměrný riziku, a ne jinak je tomu zde. A právě na rizika jednotlivých, dnes rozebraných, typů P2P platforem se podíváme příště.

| P2P marketplace | 11-16% |

| P2P platformy spjaté s konkrétním LO | 11-16% |

| Crowdfundingové a buy-to-let platformy | 8-12% |

| Platformy zaměřené na faktoring | 4-7% |

Jako obvykle budeme rádi za zpětnou vazbu, případné dotazy k článku nebo čemukoliv jinému, co vás zaujalo. Využít můžete například komentáře pod článkem.

Lukáš „Cupi“ Cupal

Další odkazy

- Jak se orientovat ve světě investičního P2P #2 – rizika jednotlivých typů P2P platforem

- Recenze P2P platforem

- Pravidelné přehledy o vývoji našeho P2P portfolia

- Slovník pojmů P2P investora