Pohled na mé investiční portfolio v prvních třech měsících roku 2026 mi znovu připomněl jednu z nejstarších investičních pravd – diverzifikujte. Zatímco akciová část mého portfolia od začátku roku odepsala nepříjemných 16%, P2P investice si jedou to svoje – stabilně, bez výkyvů a s průměrným výnosem držícím se mého cíle kolem 10% p.a..

Ono je snadné být akciovým investorem v době býčího trhu, kdy všechno roste. Skutečný test vaší psychiky přichází až při dvouciferných propadech. Nechci tu tvrdit nesmysly – mých letošních 10% p.a. z P2P mi – vzhledem k výraznému nepoměru v alokaci – bolest z padajících akciových trhů rozhodně plně nekompenzuje. Funguje ale jako skvělý psychologický tlumič a tyto celkové ztráty efektivně mírní. Když si ráno otevřu brokera a vidím propad akciových indexů, vím, že na druhé straně mi na platformách každý den naskakují připsané úroky.

Ani P2P investování ale není bezrizikové perpetuum mobile a i zde dokážou platformy být ztrátové a prodělat investorům peníze. Dnešní doba bohužel ukazuje na nebezpečný trend – rostoucí hamižnost. Řadě lidí už stabilní výnos blížící se 10% p.a. nestačí. Chtějí víc, hledají platformy slibující 14, 15 nebo i více procent a často přitom zcela ignorují podstupované riziko.

Je naprosto klíčové neinvestovat slepě, ale vybírat si platformy s dobrou reputací, které se nehoní za každým procentem na úkor kvality a zajištění.

A do kterých platforem vkládám svoji důvěru já? Pojďme se podívat na jejich vývoj jedna po druhé za první kvartál letošního roku.

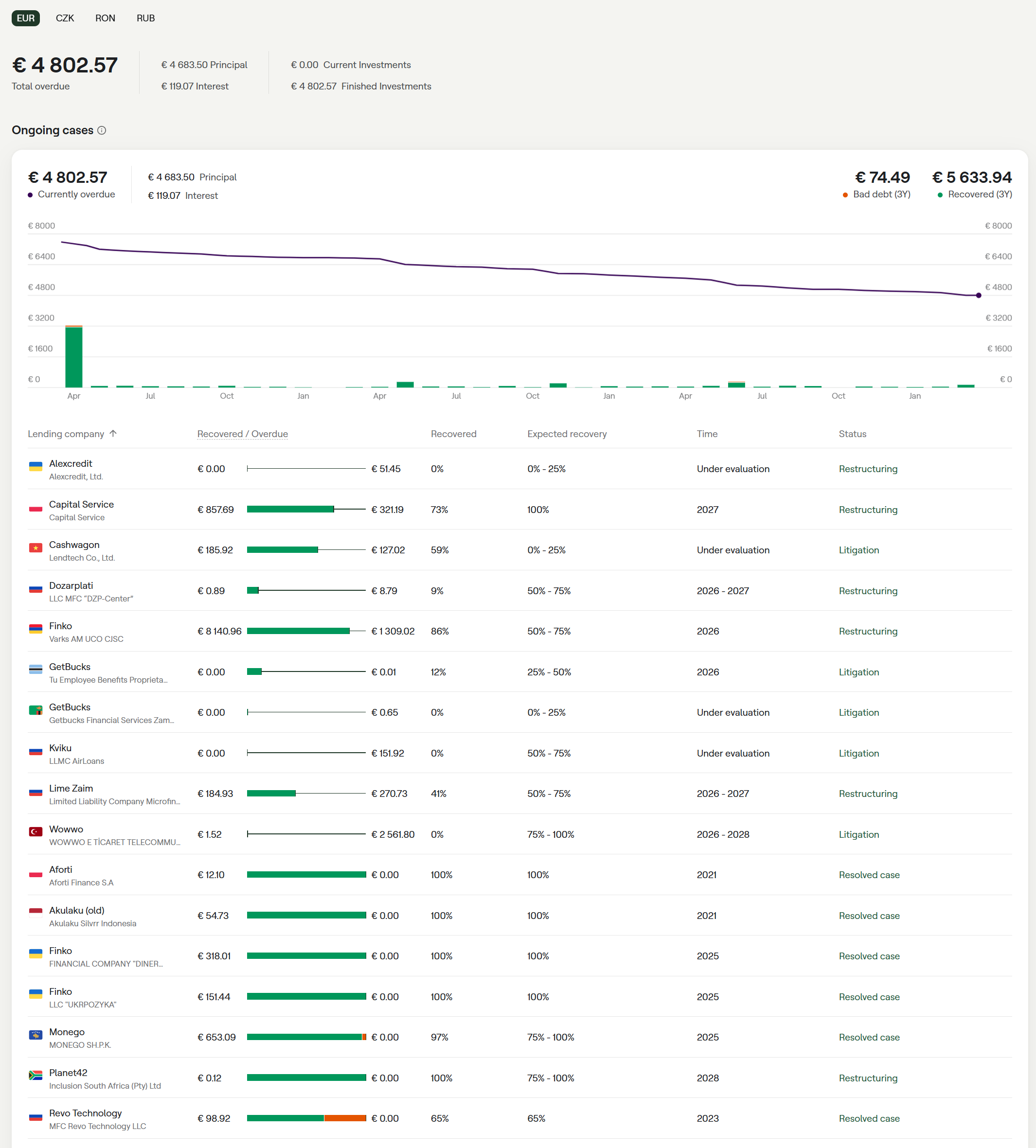

Mintos

Na Mintosu jsem již pouze pasivním pozorovatelem. Probíhá pouze automatické vybírání prostředků na předem určený účet vždy, když částka přesáhne 10,- EUR. To se stává v podstatě již jen v případech, kdy mi na účtu přistane nějaká splátka úvěrů v defaultu.

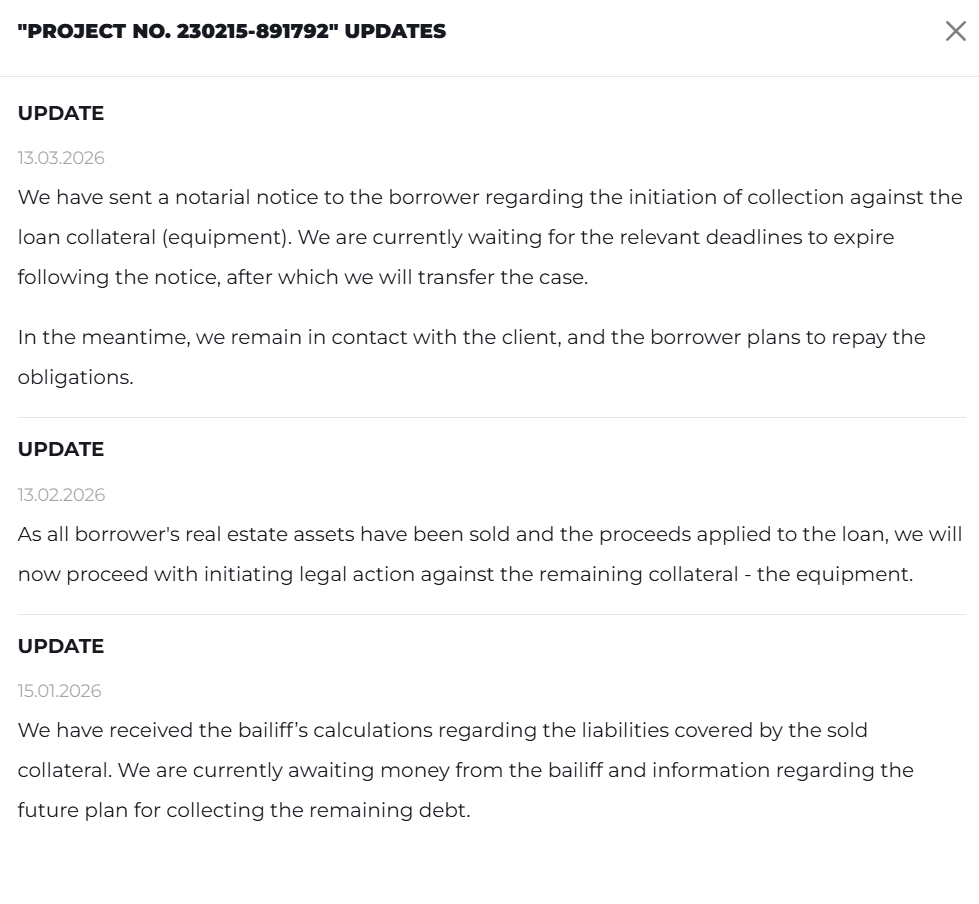

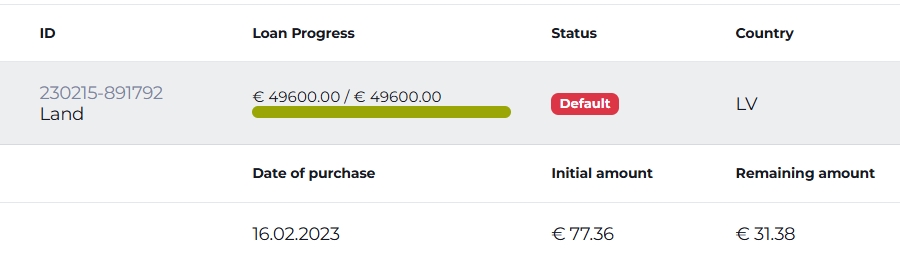

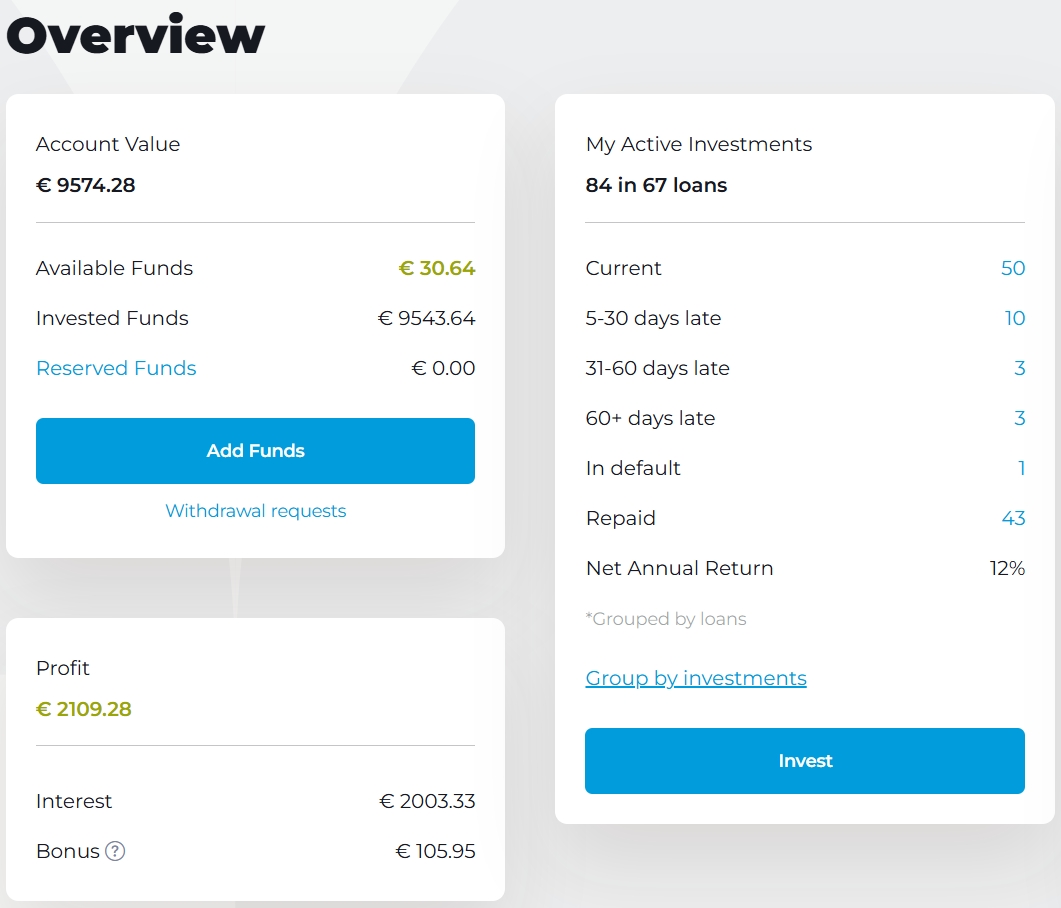

V březnu mi z In recovery od Varks přistála na účtu 3 ciferná splátka, což je v kontextu předchozích měsíců nadstandartní. Nejvyšší zásek mám stále u Wowwo, kde se nic moc neposouvá. Pro zajímavost jsem udělal screen svých půjček ve vymáhání, ať si můžete porovnat, jak jste na tom u toho kterého případu vy.

O své hodnocení platformy Mintos se můžete s dalšími investory podělit zde.

Peerberry

Peerberry v prvním čtvrtletí opravdu spustilo sekundární trh. A poté ho zase na měsíc pozastavilo, aby odladilo jeho chod. To už se ale podařilo a sekundár již proto běží. Podobný systém jako třeba na Mintosu ale nečekejte. Omezení je velká spousta a fakticky využitelný je snad jen opravdu u dlouhodobých půjček, které byste potřebovali zlikvidnit před splatností.

A co vše musíte při obchodování na SM na Peerberry brát v potaz?

- Zákaz prodeje s přirážkou. Půjčky lze prodávat pouze za jejich zbývající jistinu nebo se slevou až do výše 50%. Prodej s prémiem (za vyšší než nominální hodnotu) není povolen.

- Nelze odprodat jen část vaší investice v konkrétní půjčce, vždy musíte prodat celou zainvestovanou částku. To stejné platí pro nákup – musíte vždy koupit celou vystavenou půjčku, nákup pouze části není možný.

- Vystavená nabídka k prodeji je na trhu aktivní maximálně 14 kalendářních dnů. Pokud úvěr do té doby nikdo nekoupí, nabídka se automaticky zruší.

- Na sekundárním trhu se úvěry prodávají pouze s jejich základní úrokovou sazbou, přičemž případné věrnostní bonusy původního investora se na kupujícího nepřenášejí.

- Minimální doba držení 180 dní pro nové investice. Půjčku, kterou si zakoupíte na primárním trhu, můžete na sekundárním trhu nabídnout k prodeji až po uplynutí 180 dní od data vaší investice. To platí i pro půjčky koupené na sekundárním trhu.

- Prodávat lze pouze vaše aktuální (bez prodlení) a dosud neukončené investice.

- V současné době je funkce dostupná výhradně v desktopové verzi přes webový prohlížeč. Podpora pro mobilní aplikaci má být spuštěna později v roce 2026.

- Nákup i prodej úvěrů je pro všechny uživatele zdarma.

Nejdůležitější pravidlo minimální doby držení 180 dní pak zcela mění to, k čemu lze sekundární trh na platformě PeerBerry reálně využít.

PeerBerry je platforma známá primárně pro své krátkodobé spotřebitelské půjčky (s délkou zhruba 30), potažmo podnikatelské úvěry (se splatností okolo 90 dní). Na tyto úvěry nelze sekundární trh vůbec použít, protože jejich splatnost (nebo spuštění 60denní garance zpětného odkupu) nastane dávno předtím, než uběhne povinná lhůta 180 dní.

Sekundární trh tak pro prodejce dává smysl a je technicky využitelný pouze u dlouhodobých investic. Na platformě se jedná především o úvěry na nemovitosti (real estate loans) nebo leasing, které mají splatnost v řádu let (často 1 až 2 roky).

Navíc pokud půjčku (kterou už držíte déle než půl roku) úspěšně prodáte uprostřed měsíce, ztrácíte veškerý nárok na naběhlé úroky za toto neukončené období.

Toto omezení platforma zavedla pravděpodobně proto, aby zabránila spekulacím s krátkodobými půjčkami a zbytečnému přetěžování systému, jelikož krátkodobé úvěry se díky garanci odkupu přirozeně zlikvidní samy poměrně rychle.

Stránku se vším o Peerberry na P2Ptrhu najdete zde. Recenzovali jsme pak tady.

Lendermarket

Z Lendermarketu jsem před koncem roku 2025 kompletně zexitoval. Návrat v letošním roce neplánuji, a to přes poměrně pozitivní vývoj v posledních měsících.

Hlavním tématem posledních měsíců je pro Lendermarket snaha obnovit pošramocenou důvěru po problémech s likviditou z předchozích let. Platforma funguje v novém režimu, získala licenci a láká investory na marketingové akce.

Na konci roku 2025 platforma oznámila, že veškeré historické zadržené platby z platformy 1.0 byly finálně splaceny. Na počátku roku 2026 platforma spustila intenzivní komunitní program a referral bonusy. Navíc průměrný výnos za minulý rok se podle statistik platformy vyšplhal na velmi atraktivních 15,9% p.a..

Jak je na tom Creditstar?

Na základě dostupných výkazů, včetně auditovaných výsledků za rok 2024 a neauditovaných předběžných dat za celý rok 2025, se finanční situace skupiny Creditstar jeví stabilně a ukazuje silný růst. Účetní data zároveň dobře vysvětlují paradox, proč měla firma v minulosti problémy s vyplácením investorů na Lendermarketu (pending payments), přestože neustále rostla.

Z čistě byznysového a účetního hlediska je Creditstar dlouhodobě profitabilní. Nejedná se tedy o společnost, která by „krvácela“ na nesplácených půjčkách klientů.

Skupina reportovala v roce 2024 čistý zisk 7,3 milionu EUR a celková aktiva ve výši 367 milionů EUR. Podle únorového profilu společnosti (neauditované) za rok 2025 dosáhly úrokové výnosy hranice 110,9 milionu EUR a čistý zisk se zdvojnásobil na 15,3 milionu EUR. Celková velikost aktiv narostla na 547 milionů EUR.

Data z výkazů ukazují, že historické zpožďování plateb investorům na Lendermarketu nebylo způsobeno kreditním rizikem (že by koncoví dlužníci Creditstaru neplatili), ale extrémně agresivním růstem a takzvaným rizikem likvidity. Firma takřka veškerou dostupnou hotovost okamžitě reinvestovala do nových půjček za účelem rychlé expanze, kvůli čemuž jí nezbýval „cash“ na okamžité vyplácení P2P investorů, kteří chtěli své prostředky stáhnout.

Aby Creditstar tuto krizi likvidity vyřešil, musel si zajistit silnější a stabilnější externí financování. V průběhu let 2024 a 2025 skupina úspěšně vydala několik emisí firemních dluhopisů na pobaltských trzích. Na podzim roku 2025 navíc získala novou zajištěnou úvěrovou linku ve výši 10 milionů USD od asijské platformy Kilde. Právě tento příliv čerstvého institucionálního kapitálu umožnil Creditstaru uvolnit potřebnou hotovost a na konci roku 2025 definitivně doplatit všechny staré závazky vůči retailovým investorům na Lendermarketu. Lze tak konstatovat, že Creditstar je aktuálně fundamentálně silný a ziskový, nicméně jeho dravý přístup k managementu likvidity by měl být pro konzervativnější investory trvalým varováním.

Jak moc se situace na Lendermarketu proměnila můžete porovnat s naší již starší recenzí nebo navštívit stránku o Lendermarketu a nechat zde své hodnocení.

Robo.cash

Po dlouhé řadě poklesů došlo na Robocash k mírnému navýšení úroků u nejdelších půjček:

Z platformy jsem ovšem tentokrát část prostředků vybíral a směřoval to tak, abych udržel hranici pro získání zlatého bonusu +0,7% ke každé půjčce. I takováto alokace je možná příliš vysoká, a to zejména vzhledem k velmi vysokému poměru zadlužení poskytovatele UnaFinancial. Bohužel alternativ moc není.

Robocash také představil resedign svého již velmi starého uživatelského prostředí. Nyní vypadá více jako Peerberry?

Ještě jednou zde zmíním, že v prosinci 2025 platforma oznámila změnu bankovních účtů pro vklady investorů. Tento krok je součástí širší snahy o optimalizaci platebních toků. Dejte si proto pozor v případě nových vkladů a opravte si případně šablonu ve vašem internetovém bankovnictví.

K platformě máme i podrobnou recenzi. Informativní stránka na P2Ptrhu je pak tady.

Afranga

Afranga se po nedávné proměně snaží dále profilovat jako nezávislé multi-lender tržiště a vymanit se ze závislosti na mateřské skupině. Zástupci platformy v únoru 2026 potvrdili, že vedou pokročilá jednání s jedním z největších evropských poskytovatelů, který aktuálně působí na platformě Mintos (mezi spekulacemi jsou nejčastěji Eleving Group nebo Sun Finance). Novinkou je také představení vlastního produktu s fixním výnosem a okamžitou likviditou, čímž chce Afranga konkurovat zavedeným nástrojům typu Monefit SmartSaver (sám v tomto produktu smysl nevidím, ale poptávka na trhu evidentně existuje).

Mateřský StikCredit začátkem února 2026 upravil strukturu i výnosy svých půjček (12% úrok pro roční, 13% pro 24-měsíční a 14% pro 48-měsíční). Následně byla představena akce pro Notes se splatností 36 měsíců a vysokým úrokem 16% p.a. do konce března. Jinak StikCredit ve svých hospodářských výsledcích za rok 2024 reportoval 18% růst zisku a zafinancoval půjčky v objemu 117 milionů eur. Kvůli rychlejšímu růstu a změnám ve struktuře portfolia došlo u StikCreditu ale také k mírnému nárůstu opravných položek pro krytí ztrát.

Spuštění Autoinvestu a sekundárního trhu je náročnější než původní předpoklady a aktuálně plánováno v horizontu následujících dvou čtvrtletí.

Prostředky zde v dohledné době navyšovat neplánuji. Z poskytovatelů preferuji nadále Stikcredit, do „nováčků“ téměř neinvestuji.

Souhrnnou stránku o platformě Afranga máme na P2Ptrhu tady, a tady recenzi.

Bondster

Bondster pokračuje v rozšiřování dalších poskytovatelů půjček. Na trh byl nedávno uveden rumunský nebankovní poskytovatel BEST CREDIT IFN a již ke konci loňského roku také slovenská společnost ANVEST.

Co je ovšem horší je houstnoucí negativní atmosféra okolo celé platformy ze strany investorů. Zatímco domovský blog oslavuje překonání hranice 22 000 investorů a dočasné „vyprodání“ některých půjček, komunitní obraz platformy se naopak zhoršuje.

Velcí evropští recenzenti na začátku roku 2026 zařadili Bondster mezi nejméně doporučované platformy v Evropě. Hlavní výtky směřují k neschopnosti (nebo neochotě) platformy zajistit dodržování takzvané Buyback Guarantee u zkrachovalých nebo problémových poskytovatelů. Investoři si dlouhodobě stěžují, že vymáhání dlužných částek od problémových originatorů v zahraničí je pomalé a netransparentní, čímž podle nich platforma přenáší na investora vyšší riziko, než jaké původně deklarovala.

Jo a abych nezapomněl, Bondster má opět nového CEO. Sám už z platformy jen vybírám a bohužel je dalším kandidátem na likvidaci.

Pokud jste na Bondsteru aktivní, můžete se podívat na naši stránku o něm a zanechat i krátké resumé pro ostatní uživatele. Přečíst si můžete i recenzi s našimi zkušenostmi.

Upvest

Na Upvestu byl představen nový typ projektu – Westfield Černý Most. Ten představuje v zcela odlišný typ investice, než na jaký byli drobní investoři dosud zvyklí. Zatímco standardně Upvest nabízí participace na dluhovém financování (seniorní či mezaninové úvěry pro developery), u Černého Mostu se jedná o Private Equity (majetkový vstup).

Hlavním rozdílem je, že Upvest společně s investiční skupinou RSJ nekredituje výstavbu, ale přímo si koupil čtvrtinový podíl (25%) v již fungujícím a vysoce profitabilním obchodním centru od francouzského giganta Unibail-Rodamco-Westfield (URW). Pro účely této obří akvizice byl založen speciální fond CCM SICAV. Na přelomu let 2025/2026 proběhlo druhé kolo (CCM SICAV II), díky kterému Upvest a RSJ navýšili svůj podíl v centru na 31,3%. Během roku 2026 plánují další kola s cílem získat až 49%.

Tato příležitost není primárně určena pro drobné retailové investory od 5 000 Kč, ale jedná se o fond pro kvalifikované a institucionální investory, jehož distribuci zaštiťuje Komerční banka. Minimální limit pro investici je tak vysoký 1.000.000,- Kč.

Jedná se o jednu z největších realitních transakcí v ČR, čímž Upvest jasně dokazuje, že s podporou Komerční banky dokáže realizovat obchody na institucionální úrovni.

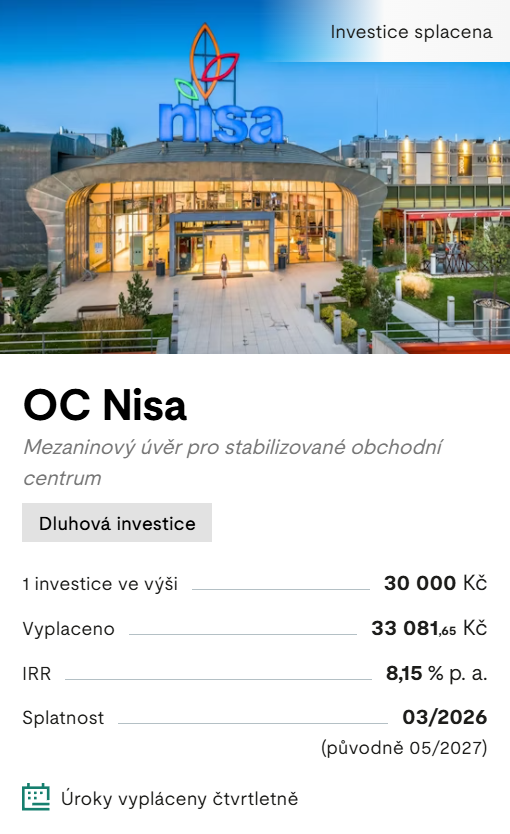

Úspěšně splacen byl projekt OC Nisa, uvolněné prostředky jsem ale vybral pro účely běžné spotřeby.

Upvest máme na P2Ptrhu zrecenzovaný a ač je recenze již staršího data, tak informačně sedí. Další informace můžete najít třeba na naší přehledové Upvest stránce.

Lande

Lande má za sebou úspěšný vstup do roku 2026. Během prvního čtvrtletí si upevnila svou pozici v Pobaltí i Rumunsku a dosáhla několika objemových milníků. Největší událostí bylo překonání hranice 50 milionů eur, které platforma od svého vzniku celkově profinancovala napříč všemi trhy.

Hned v lednu 2026 zprostředkovala platforma farmářům celkem 2,22 milionu eur napříč 62 projekty, což představuje pro Lande historicky rekordní měsíc. Průměrná hodnota financovaného projektu se pohybovala kolem 35 840 eur.

Lande má pro nové investory nachystaný cashback – 3% pro investice do 30 dní od založení účtu. K jeho získání se stačí registroval přes tlačítko níže.

Recenzi na Lande pro P2Ptrh sepsal Cupi a užitečné je sledovat i vlákno na P2Pfóru.

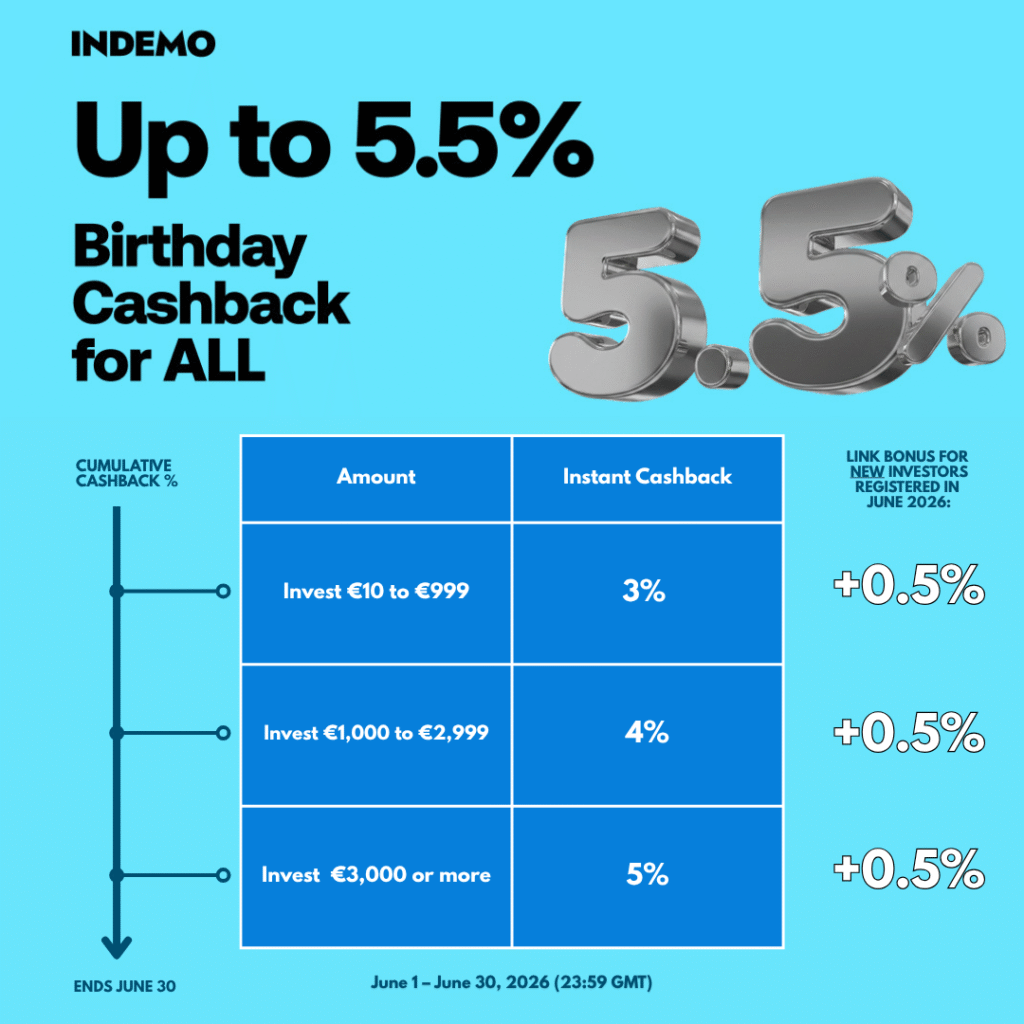

Indemo

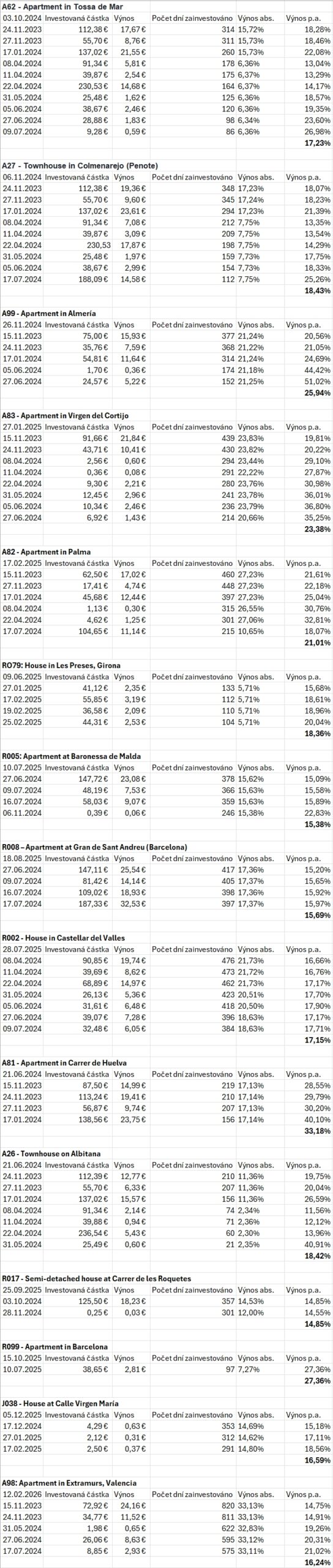

Na Indemo jsem díky Storepa přišel na překlep v procentuálních ziscích, které počítám. Do vzorce jsem totiž naťukal 356 místo 365 dní v roce. Díky tomu mi všechny doposud uvedené výnosy vycházely o něco hůře než ve skutečnosti. Storepovi proto děkuji za upozornění a přikládám nový přehled všech splacených projektů, do kterých jsem investoval s již správnými čísly.

Indemo také spustilo novou verzi Autoinvestu 2.0.

Ta reaguje zejména na nedávný přechod platformy na model „1 Note = 1 úvěr“ a zaměřuje se primárně na snížení manuální práce a lepší kontrolu nad pasivní strategií.

Co nový Autoinvest umožňuje?

- Protože platforma opustila model „košíku“ (kdy jeden Note obsahoval až 8 úvěrů) a přešla na pravidlo „1 Note = 1 úvěr“, je AutoInvest více závislý na vašem přesném nastavení pro dosažení optimálního rozložení rizika. Na to je potřeba si dát pozor a Autoinvest vyzkoušet třeba nejprve na menších částkách.

- Cílovou částku pro investice lze nově nastavit i nad aktuální stav vaší peněženky, takže odpadá nutnost limity neustále ručně upravovat podle dostupných prostředků.

- Ochrana proti duplicitám – lze zapnout pravidlo, které zabrání investování do stejného dluhového nástroje (Note), do kterého už máte zainvestováno.

- Automatické investování vkladů – příchozí pravidelné vklady se mohou rovnou zainvestovat bez toho, abyste museli čekat a manuálně zasahovat.

- Přibyly detailní filtry podle lokality nemovitosti, jejího typu nebo konkrétní fáze vymáhání (recovery stage).

- Rozhraní bylo vizuálně i funkčně sjednoceno se současnou podobou platformy.

Bonus

Indemo – bonus k první investici

Na Indemo při využití našeho odkazu níže aktuálně běží cashback kampaň pro všechny investice:

💶 3,5% Cashback: Investujte mezi €10 a €999

💶 4,5% Cashback: Investujte mezi €1000 a €2999

💶 5,5% Cashback: Investujte €3000 a více

Kampaň je platná od 1.6.2026 – 30.6.2026.

Odměny se připisují instatně po investici vždy při překročení dané hranice (není nutné investovat danou částku jednorázově, ale částka se celé dané období sčítá).

Stávající investoři nebo investoři, kteří náš link nevyužijí, mají cashback bonus o 0,5% nižší.

Registrací přes náš link podpoříte jak P2

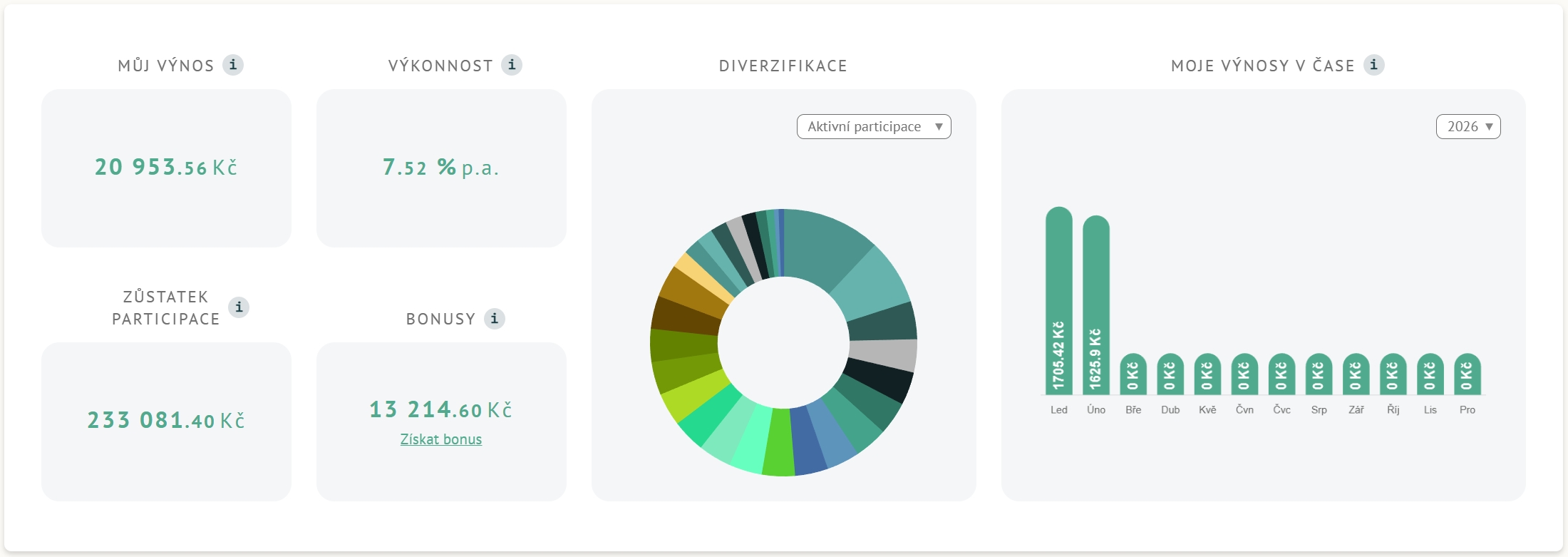

Moje portfolio na Indemo pak vypadá takto.

Koho by produkt zaujal, tak Indemo jsem nedávno recenzoval nebo si pojďte zadiskutovat na P2Pfóru.

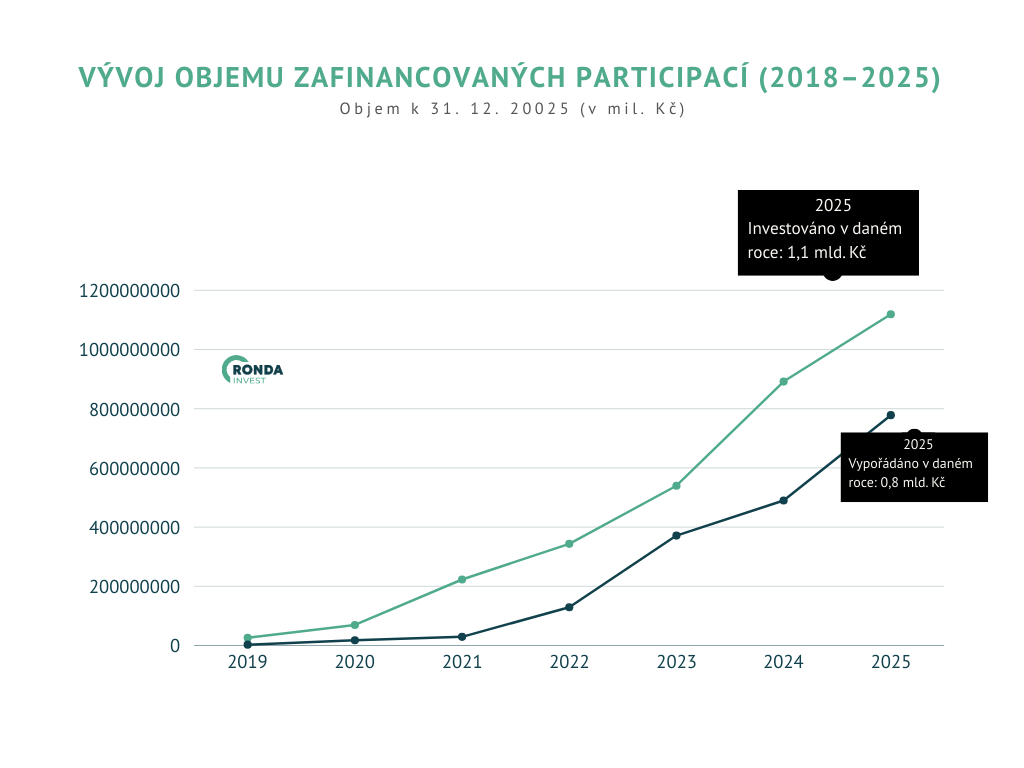

Ronda Invest

Ronda Invest publikovala výsledky za rok 2025. Prostřednictvím platformy bylo v uplynulém roce zafinancováno 1,1 miliardy Kč, přičemž celkový objem financování poskytnutého přes Ronda Invest kumulativně dosáhl 3,9 miliardy Kč.

Ronda také zatím stále odolává a neměla za svoji existenci jediný default.

Ze svého portfolia jsem tentokrát něco vybíral, protože některé projekty se úspěšně splatily a prostředky jsem potřeboval na spotřebu.

Recenze je na P2Ptrhu již zveřejněná, takže kdo by se rád o Rondě dozvěděl víc, má příležitost.

Závěrem

Toť ode mě vše a tentokrát bez dlouhých závěrů přeji všem pevné nervy v této turbulentní době.

Jako obvykle platí, že v případě jakýchkoliv dotazů rád poradím, ať už tady v komentářích, soukromě nebo na P2Pfóru.

Zbyněk

Všechny předchozí P2Preporty naleznete tady.

Ahoj,

dnes mi volali z Afranga, tak jsem využil příležitosti a znovu je upomenul o výroční zprávu za r. 2025 spol. Stickcredit, protože ji pořád nemám k dispozici. Říkal něco v tom směru, že mi to musí poslat ručně :-), tak doufám, že to nebudou žádná nepříjemná překvapení, každopádně bych Ti to pak poslal.

Zdraví Petr P.

Ahoj Petře, s tou výroční zprávou nevím, proč to nezveřejní normálně na kartě poskytovatele stejně jako ty dřívější. Ale fajn, že se k ní aspoň dostaneš. Telefon byl v rámci lákání na navýšení investic na nějaký cashback? Zb.