Druhé čtvrtletí uteklo jako voda, a tak je na čase se podívat na výkonnost mého P2P portfolia v období duben až červen. Pro ty, kterým uteklo vyhodnocení prvního čtvrtletí nebo si chtějí osvěžit, o čem, že jsem to psal před čtvrt rokem, tak mohou učinit zde.

Ve druhém kvartále jsem nakonec nevyzkoušel žádnou novou platformu a ani jsem z žádné kompletně nevyexitoval. Jízda tedy pokračovala v již vyjetých kolejích. Situace na trhu se stabilizovala, platformy kladou větší důraz na informovanost investorů. Možná je to tím, že se blíží zavedení evropské regulace a všichni se na ni chystají, ale jiných nových nápadů nebo užitečných funkcionalit, které by osvěžily odvětví, je jako šafránu. Radost neudělá ani pokles nabízených úroků napříč celým P2P trhem.

Pojďme se podívat na výsledky P2P části portfolia platformu po platformě.

Mintos

V uplynulém kvartále nedošlo na Mintosu k nějakým zásadním novinkám. Nicméně drobnější zprávy mě tentokrát moc nepotěšily. Došlo k suspendování poskytovatele E-cash, a to jak z primárního, tak sekundárního trhu. Sám v poskytovateli žádné peníze investované nemám, od Ukrajiny a takovýchto pochybných společností se už po zkušenostech Alexcreditu nebo Dinera držím dál.

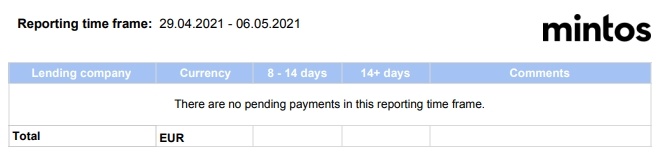

Mintos také změnil formu poskytovaných dat ohledně Pending payments a to jednoznačně k horšímu. Nový přehled je zcela nepoužitelný a mám zde problém Mintosu uvěřit, že změna přišla z důvodů, že si investoři stěžovali na přílišnou složitost reportu. Osobně bych spíš tipl časovou náročnost jeho tvorby. Buď, jak buď, do naší tabulky s přehledem poskytovatelů ubyl zdroj informací, který jsem při výběru poskytovatele využíval.

Výraznějším tempem přibyly výkupy půjček Delfin Group (vše nad 11%), Mogo (nyní Eleving Group) a také Creamfinance a Esto. Celkově velký příliv prostředků zpět na účet. Když k tomu připočteme, že téměř všichni poskytovatelé při výkupu své půjčky okamžitě neproplácí, ale na hezkých pár neúročených dní zneužijí Pending payments, tak jsem nakonec začal peníze stahovat a přesunul část na Lendermarket a část na Afrangu.

Výnos mi ruku v ruce s klesajícími úroky nových půjček, navýšením neúročených pending payments a také vyššího nezainvestovaného zůstatku na účtu klesal. Červen by dle grafu mohl naznačovat zlepšení, nicméně nenechte se zmást. Jedná se pouze o efekt stažení části prostředků z Mintosu a tím pádem nižšího vloženému kapitálu.

Stránku se vším o Mintosu na P2Ptrhu najdete zde a naši recenzi z ledna letošního roku tady.

Peerberry

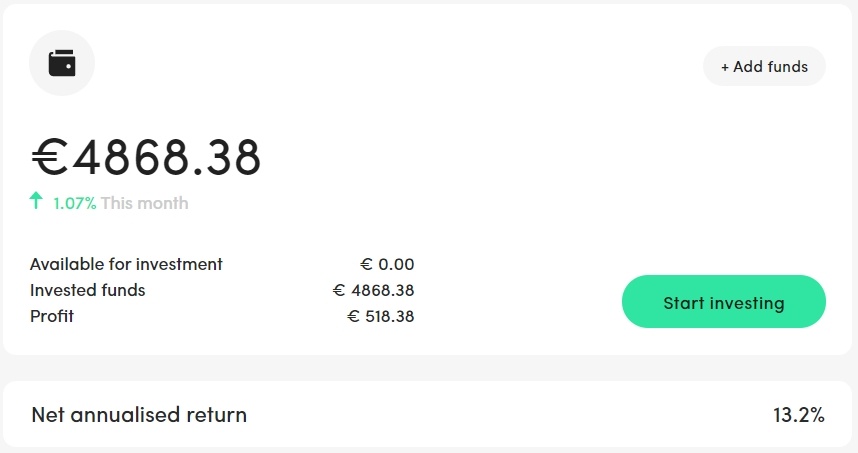

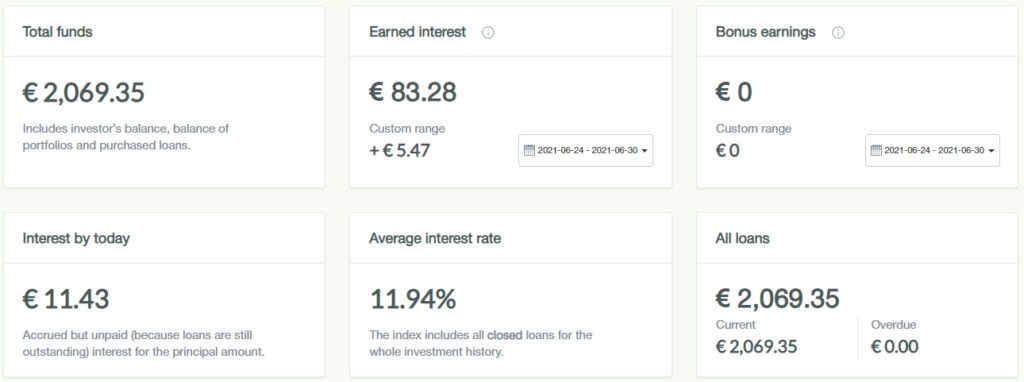

Na Peerberry mi doběhla loni spuštěná marketingová akce +1,5% k úroku ke všem investicím. Společně s tím, že výnosy klesají podobně jako na jiných platformách – nyní jsem rád, když zainvestuji za 11,5% – tak o navýšení prostředků v tuto chvíli vůbec neuvažuji. Nyní investuji pouze do krátkých půjček do 30 dní, což je v souladu se strategií, kdy jsem v minulém čtvrtletí kvůli využití zmíněné kampaně nadvážil leasingové a dlouhodobé půjčky. Aktuální rozložení portfolia je hezky vidět na grafech níže.

Peerberry pokračuje v nastoleném trendu transparentního poskytování informací a investorům pravidelně zasílá newslettery s výsledky hospodaření jednotlivých poskytovatelů. To je zase důvod, proč klesající výnos akceptuji a prostředky zatím neplánuji stahovat. Také platební morálka je na poměry P2P vynikající, téměř 94% investic je spláceno bez prodlení.

Mimo jiné taky Peerberry nedávno upravilo obrazovku se souhrnnými statistikami investorů. Nyní je daleko bližší přehledu, který jinak uvidíte pouze v případě, že si nainstalujete jejich mobilní aplikaci.

Stránku se vším o Peerberry na P2Ptrhu najdete zde. Recenzovali jsme pak tady.

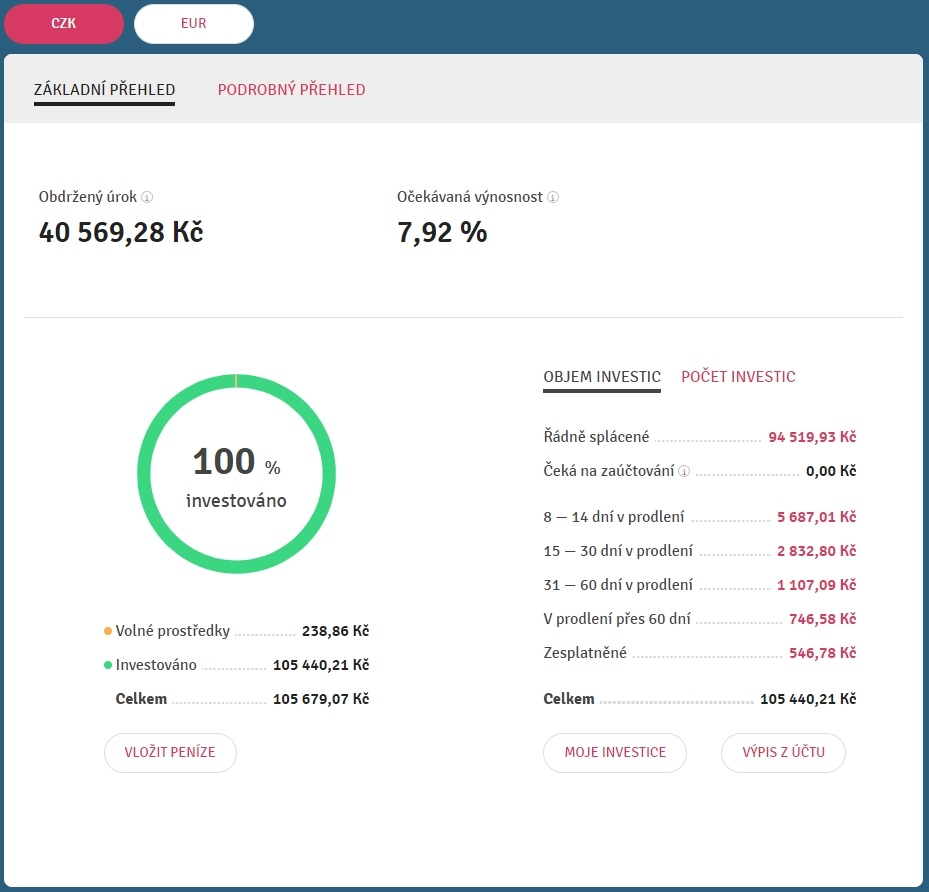

Lendermarket

Creditstar Group se zdá, že se konečně pochlapil a informoval, že auditorem výsledků za rok 2020 bude renomovaná společnost KPMG. To je jednoznačně posun k lepšímu, ačkoliv ke kompletní spokojenosti náročnějších investorů stále řada věcí chybí.

Podařilo se nám také dozvědět se o pozadí fungování platformy o trochu víc díky uskutečněnému rozhovoru s Omayrou Roig.

Zatímco na Mintosu Creditstar poměrně neurvale využívá neúročené lhůty pending pamyents, tak na Lendermarketu naštěstí nic takového není a úroky hezky naskakují i za každý den prodlení. Také prodlužování půjček na LM není zdaleka tak hojně využívané jako na Mintosu. Ano, výnosy již klesly z maxim přes 16% na „pouhých“ 14%, ale Lendermarket k tomu zase na oplátku přihodil marketingovou akci +2% cashback. Ta platila do konce června pro nové vklady i pro stávající investory a tak jsem část prostředků z Mintosu přesunul. Nutno podotknout, že mi částka na platformě také výrazně poskočila díky oslovení několika kolegy z P2Pfóra o refferal. Za to moc děkuji, beru to jako ocenění a hezký feedback za svou aktivitu.

Na platformě mám ale nyní víc prostředků, než dlouhodobě chci, takže předpokládám, že v druhé polovině roku proběhne určitá redukce.

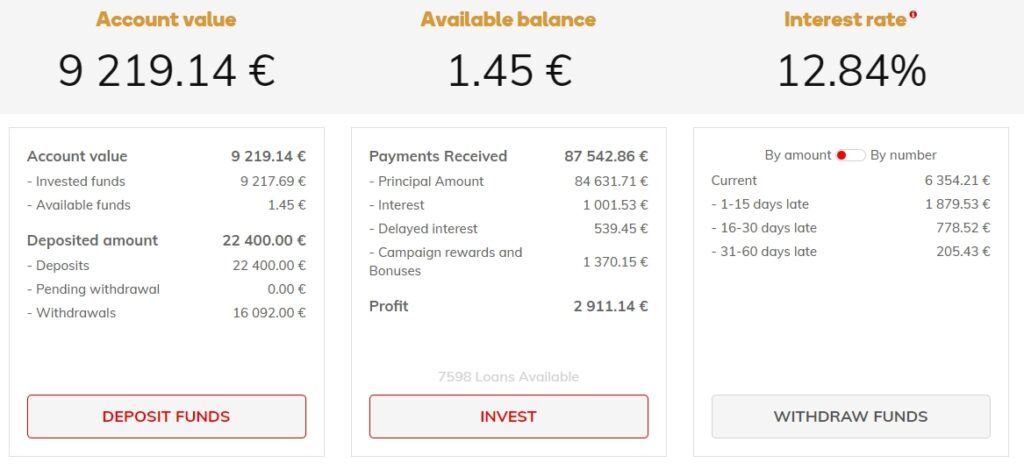

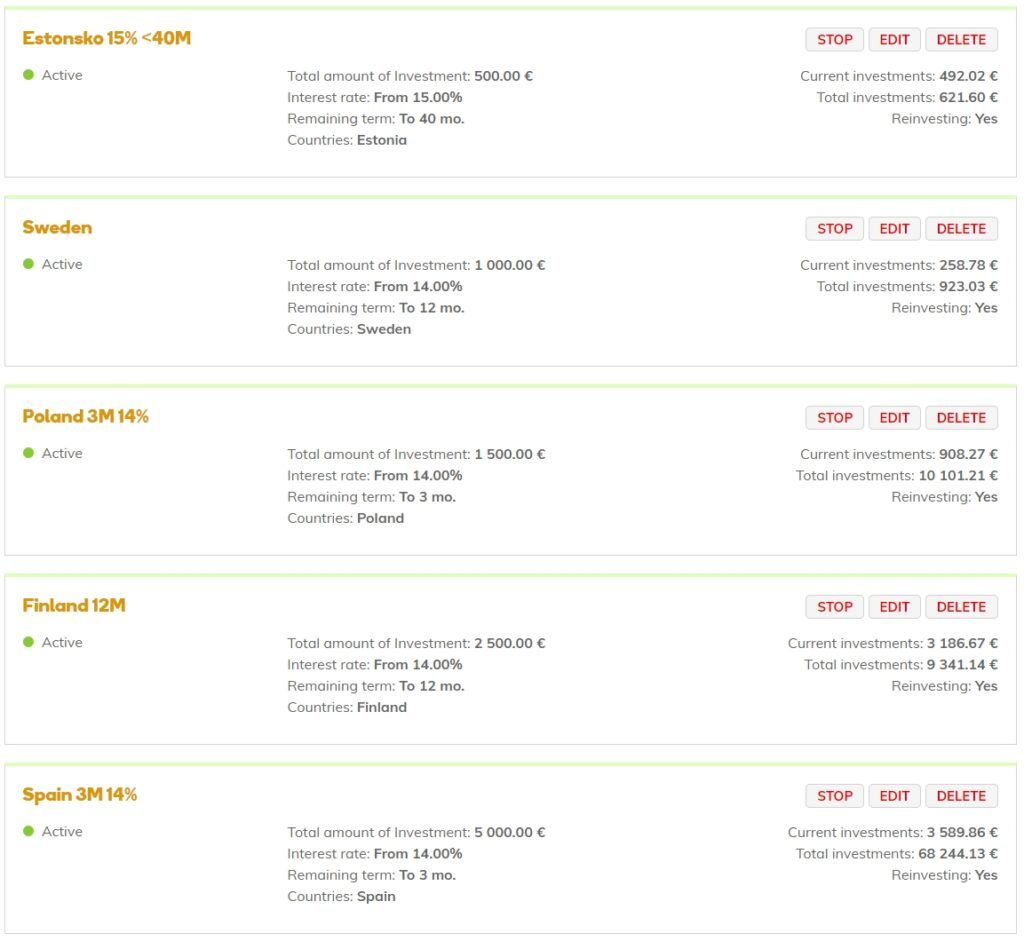

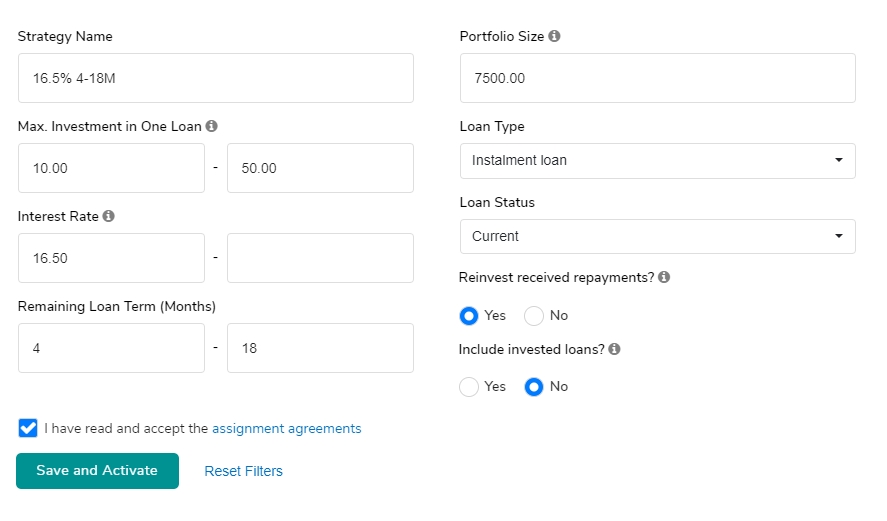

Jak je vidět, tak očekávaný výnos ze zainvestovaných půjček mi pomalu leze nahoru společně s tím, jak mám nakoupeno víc a víc půjček s vyšším výnosem. Autoinvest mám v tuto chvíli nastavený na minimum 14% a preferuji Španělsko + Finsko. Pro každou zemi se držím toho, mít vlastní autoinvest. Přehled mých AI můžete vidět na screenshotu níže. Jejich pořadím se nemusíte zabývat, protože zde nefunguje žádná prioritizace a zatím jsem nerozluštil dle jakého klíče jsou spínány.

Pro víc informací o Lendermarketu můžete přečíst naši únorovou recenzi nebo navštívit stránku o Lendermarketu.

Robo.cash

Robo.cash pro mě funguje ve zcela automatickém režimu, kdy mu nemusím věnovat téměř žádný čas. Propad výnosů se zastavil, většinou nyní kupuji půjčky 11% p.a.. To není nějaký zázrak, ale vzhledem k tomu, že tady mám v rámci P2P nejnižší částku a výsledky Robocash Group stále hlásí výborné, tak jako drobnou diverzifikaci ponechávám.

Já se s podobnými problémy nesetkal (mám Fio banku), ale za zmínku stojí, že některým uživatelům P2Pfóra se vracely zaslané vklady. Podpora z Robo.cash se pak řešením příliš nezaobírá a rovnou vás odkáže, ať zašlete prostředky z jiného účtu. Nepříjemnost je v tom hlavně ta, že některé menší české banky využívají pro SEPA platby prostředníky, takže ačkolliv například Creditas mezi „nespolupracující“ banky uvedena není, tak vám transfer neprojde.

„Please be informed that AS BlueOrange Bank, which serves our account, does not cooperate with the following banks: Santander Group, ING BELGIUM, Keytrade Bank (Belgian branch), Banco de finanzas, S.A., Hrvatska Narodna Banka. Therefore we recommend you to send funds from another bank account of yours.„

V případě Robo.cash mám autoinvest pouze jeden s velmi jednoduchými pravidly.

O Robo.cash se můžete dozvědět více informací na stránce P2Ptrhu zde.

Afranga

Afranga mě hned po svém startu zaujala a jak se ukázalo, nebyl jsem zdaleka sám. Jak se nám v exkluzivním rozhovoru pochlubil sám CEO společnosti Yonko Chuklev, tak během prvních 2 měsíců od spuštění platforma zaregistrovala přes 400 investorů a proinvestovalo se více než 1 milion EUR. V současné době má pak Afranga již zainvestované portfolio přes 2 miliony EUR a tempo růstu tak nezpomaluje. Však také z příslušného vlákna na P2Pfóru jasně vyplývá, že českých investorů na platformě není vůbec málo. A protože řada z nich při registraci využila náš refferal link, chtěl bych tímto poděkovat za vaši podporu.

Úroky jsou nyní, dalších několik měsíců po spuštění o něco níže – nedávný listing nových půjček proběhl s úroky 16,4% (děkuji Namorovi za pravidelné informace). To jsou ovšem stále krásná čísla a svoji investici jsem tak od minulého reportu více než zdvojnásobil. Dostal jsem se tím se zainvestovanými prostředky o něco výš, než jsem původně plánoval, ale vzhledem k tomu, že se jedná o investice přesunuté v rámci P2P z Mintosu, tak to za zásadní problém nevnímám.

Původně jsem si myslel, že možná i díky tomuto navýšení jsem se dostal do hledáčku AML (Anti Money Laundering = Boj proti praní špinavých peněz) oddělení Afrangy, která mě mailem požádala o doplnění informací o původu prostředků, které na platformě investuji. Díky komunitě na P2Pfóru se ale ukázalo, že podobný dotazník obdrželo daleko více investorů. Jedná se tedy o hromadnější akci pro splnění podmínek regulace ze strany Afrangy.

Také v případě Afrangy mám vytvořený pouze jeden autoinvest – není důvod mít jich více, když je na platformě zatím jen jeden poskytovatel. Pokud by se někdo divil, proč mám vybrané investice pouze do půjček se splátkou a nikoliv těch krátkodobých, tak důvodem je v obchodních podmínkách uvedená možnost neomezeného prodlužování krátkých půjček (na rozdíl od těch splátkových, které se prodlužovat nesmí). Protože ale Afranga plánuje během příštích 3-4 týdnů spustit sekundární trh (spuštění se jim poměrně protáhlo, ale líbí se mi, že nemlží a větší složitost zaveden než původně očekávali přiznávají), tak toto brzy přestane hrát roli.

Souhrnnou stránku o platformě Afranga máme na P2Ptrhu tady.

Bondster

Od posledního reportu jsem na platformě Bondster žádné změny neprováděl. To tedy znamená, že jsem stále neodsouhlasil nové obchodní podmínky a také neinvestoval. Prostředky z doběhlých půjček pomalu stahuji.

To se však možná brzy změní, protože k začátku července má být na Bondsteru spuštěn sekundární trh. Investovat zde v Eurech určitě nebudu, ale nakoupit některé ze dřívějších, dobře performujících úvěrů od Acemy, to je jiná. Kromě těch již dříve zesplatněních všechny mnou nakoupené půjčky pokračují bez defaultů a i míra zpožděných půjček je velmi nízká. Pokud se bude někdo po zavedení SM půjček zbavovat a nebude to s přehnanou přirážkou, rád mu s likviditou pomůžu.

Pokud jste na Bondsteru aktivní, můžete se podívat na naši stránku o něm a zanechat i krátké resumé pro ostatní uživatele.

Fundlift

Na Fundliftu došlo k předčasnému splacení bondů Right Power, a to o celý rok dříve. Z Fundliftu se v rámci splácení stahuji, takže by to na jednu stranu mohla být potěšující zpráva. Ovšem na stranu druhou toto byl projekt od jednoho z nejserióznějších emitentů na platformě a o jeho splacení jsem se ani chvíli nebál. Výnos 7% byl také více než slušný a předčasné splacení bez jakékoliv kompenzace za ušlý roční úrok nepotěšilo.

Stránku se vším o Fundliftu na P2Ptrhu najdete zde.

Upvest

I po dalším čtvrtletí jsem rád, že mohu konstatovat, že na Upvestu všechny projekty běží relativně bezproblémově.

Upvest se v uplynulém kvartále držel zveřejňování jedné nové investice měsíčně, což je na dřívější poměry portálu velice slušné číslo. Projekt Abertamy Platz mi však přišel jako horší verze Karlovy Studánky, do které jsem investoval nedávno a projekt Ponavia Rezidence III mi při vyhodnocení rizik vyšel jako vyloženě nezajímavý. Koneckonců nebyl jsem v tomto sám, na P2Pfóru to byl první vyloženě negativně hodnocený projekt na Upvestu. V červnu však Upvest přišel s příležitostí OC Kukleny, která se mi naopak velmi zalíbila, a tak jsem neváhal a nějaké prostředky zainvestoval. Než abych sepisoval svůj myšlenkový pochod a důvody, proč jsem si tuto investici vybral, tak využiju povedené shrnutí Carhira:

„Dovolím si pochválit a po dlouhé době zainvestuji. Co mě přesvědčilo:

Carhir 24 čer 2021, 19:02 (P2Pfórum)

– nemovitost která již nejen stojí ale i generuje slušné cash flow

– krátká doba splatnosti

– slušná úroková míra

– zkušený developer

– ručitelské prohlášení od mateřské společnosti developera

– seniorním věřitelem je Komerčka která do upvestu nedávno vstoupila“

Z dřívějších investic mi byl úspěšně splacený projekt Točná.

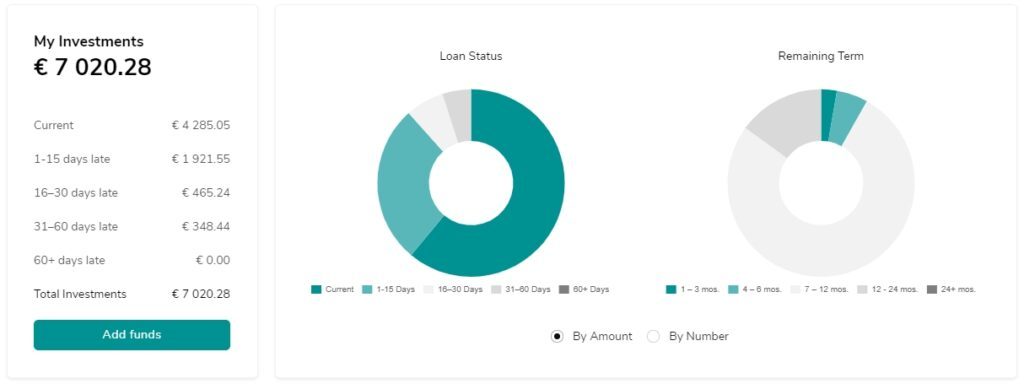

Co hodnotím na platformě kladně je postupné vylepšování přehledů pro investory. Dřívější trochu bloudění a hledání vystřídala přehlednost. Investor má nyní k dispozici krásný a jednoduchý způsob, jak zjistit, která investice si jak stojí. Posoudit můžete ze screenshotů sami.

Na zoubek Upvestu se v recenzi podíval v březnu Lukáš a další informace můžete najít třeba na naší přehledové Upvest stránce.

Pokud by vás cokoliv z uvedeného reportu zaujalo, nebo jste se jen chtěli cokoliv zeptat k některé z uvedených platforem, tak neváhejte a napište – třeba v diskusi pod článkem nebo klidně mailem / PM na P2Pfóru.

Také nezapomeňte mrknout na přehled Lukášova portfolia pravidelně zveřejňovaného na Hoopoo.

Ať se daří a ve světě P2P investování zvlášť,

Zbyněk