Půl roku 2022 za námi, a tak se tentokráte bez nějakých delších úvodů, pojďme podívat na shrnutí vývoje mých P2P investic za poslední 3 měsíce.

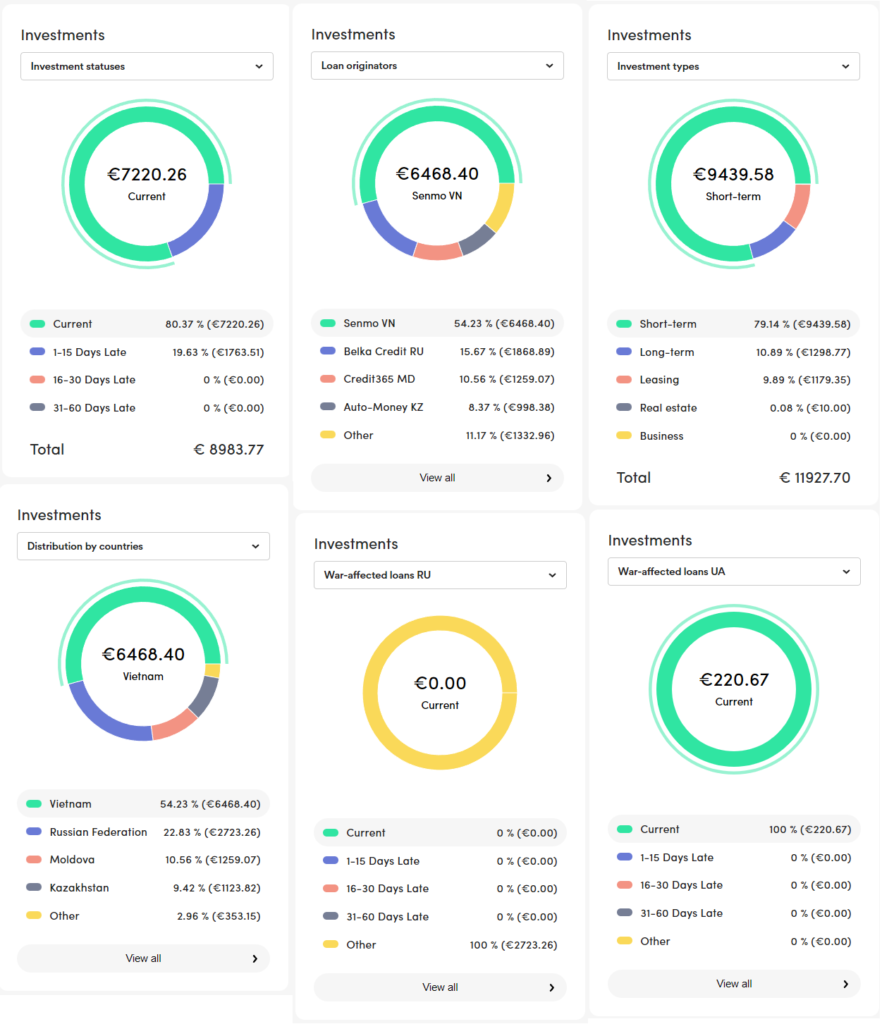

Mintos

S koncem června odzvonilo posledním nabízeným půjčkám a od července je možné investovat již pouze do Notes. Těm dělá Mintos velkou propagaci, snaží se i o důraznější edukaci. Problém ovšem je, že u mnohých investorů již jen těžko uspěje. Pomalé splácení některých defaultů, nulový posun ve vymáhání například u Wowwo, nárůst pending payments…

Nerad bych byl zlým prorokem, ale vzhledem k nedávnému výraznému zvýšení nabízených úroků, návratu affiliate programu pro nové investory, nabídku od CEO Mintosu Sulteho na individuální chaty na jednotlivých fórech mi přijde, že Mintos s Notes pořádně ustřelil a trpělivost investorů již přetekla.

Zcela výmluvná je tabulka, kterou udržuje kolega z P2Pfóra LuckyLuke. Za červen ještě možná nějaké šprdle doskáčou, ale oproti loňskému roku jsme na třetině!!! zainvestovaného objemu.

Sám jsem do poslední chvíle do půjček investoval, v rámci kampaně Delfin Group, který považuju za top poskytovatele, a nakonec období půjček využil i nabízené slevy na sekundárním trhu, než ho zavřeli.

Co znamenají Notes pro investora?

- Legislativní zakotvení Notes = vyšší bezpečnost investice + zvýšení transparentnosti

- Pojištění nezainvestovaných peněz na účtu Mintosu do výše 20 tisíc EUR

- Sekundární trh pro půjčky zcela končí, investoři budou muset nechat nakoupené investice doběhnout až do jejich splacení, nový sekundární trh bude pouze pro Notes

- Každému investorovi bude při výplatě úroků automaticky odečtena srážková daň. Ta je standardně 20%, při doložení dokumentů o daňovém rezidenství je možné ji srazit až o polovinu. Dokument je však nutné Mintosu posílat každý rok, za ověření (kolek) si zaplatíte a nějaký čas procedurou také ztratíte. Pro menší investory se tak jeho vyřizování vůbec nevyplatí.

- Minimální možná investice na primárním trhu roste z 10 EUR na 50 EUR. Taktéž odpadá možnost vyzobnout si investici do jedné konkrétní půjčky, nyní bude vše po „balíčcích“.

Když si vše sečtu, dospěl jsem k rozhodnutí, že od 1.7.2022 na Mintosu končím. Notes přináší byrokracii navíc, nevýhodné zdanění, další ukrojení výnosů, které se tak stávají méně a méně transparentní. Někteří poskytovatelé neplatí úroky z prodlení, někteří zneužívají grace period/pending payments, při výplatě vám okamžitě srazí daň… O kolik se bude lišit reálný výnos od toho uváděného jsem nepočítal, ale vím, že takovýto „maglajs“ sledovat nechci.

Zamrzí to o to víc, když vím, že Mintos vyniká obrovskou šíří poskytovatelů a že platforma by mohla být daleko dál, kdyby nenakupila tolik proti-investorských rozhodnutí za relativně krátkou dobu.

Úvěry nechám postupně doběhnout, snad se něco vrátí i z In recovery a peníze budu přesouvat v rámci P2P jinam. Kdo ví, třeba se situace časem zase obrátí a rád se na Mintos vrátím.

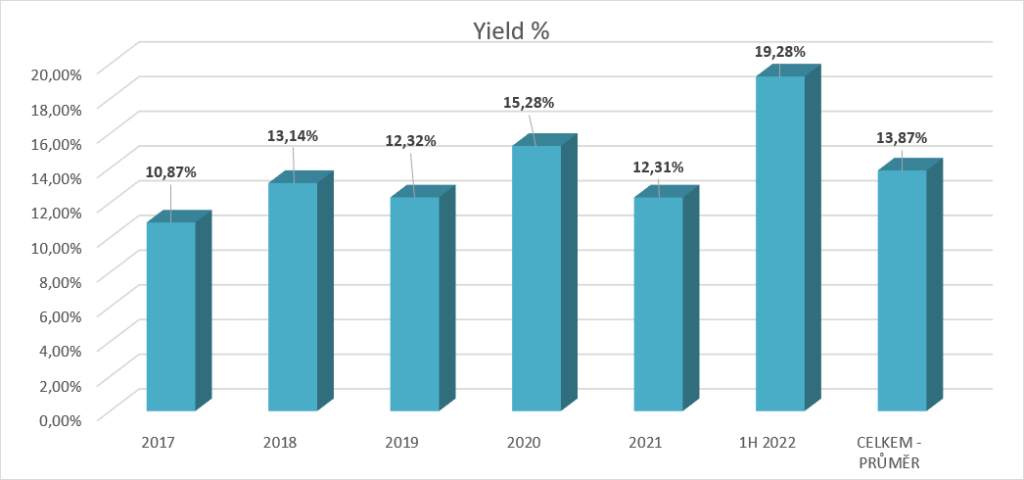

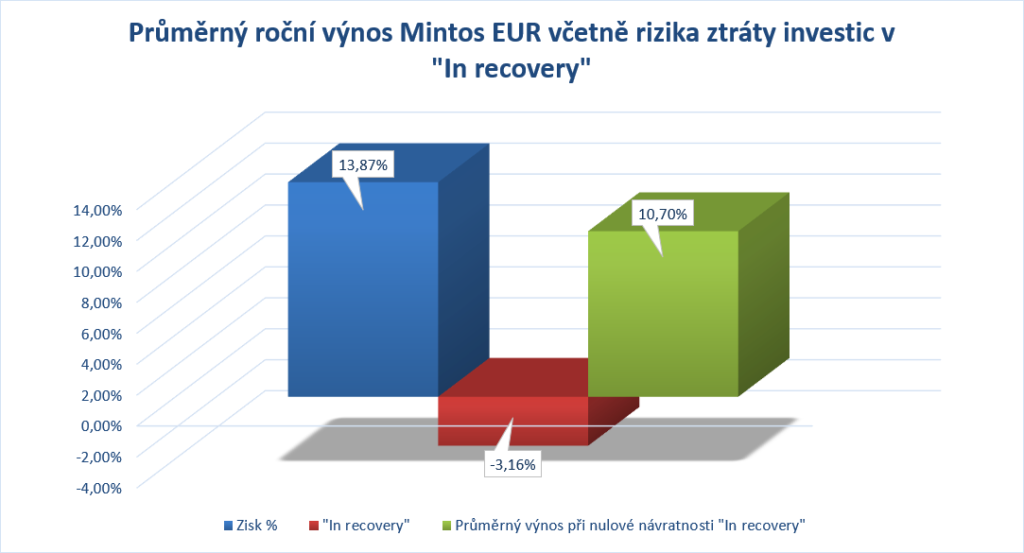

Celkově však nemůžu říct, že by investice na Mintosu byla chyba. Letošní první pololetí bylo dokonce výrazně procentuálně ziskovější – díky výrazným slevám na sekundárním trhu. Když pak vezmu své investice od samotného počátku až do dneška, tak i při odepsání všech prostředků v In recovery (a to doufám, že se mi ještě něco splatí), tak je průměrný zisk přes 10%. Ano, je zde stále riziko, že zkrachuje některý další poskytovatel a čísla se mi ještě výrazně posunou dolů.

A co vy, budete na Mintosu pokračovat? Podiskutujte s ostatními investory a získejte širší náhled na P2Pfóru.

Peerberry

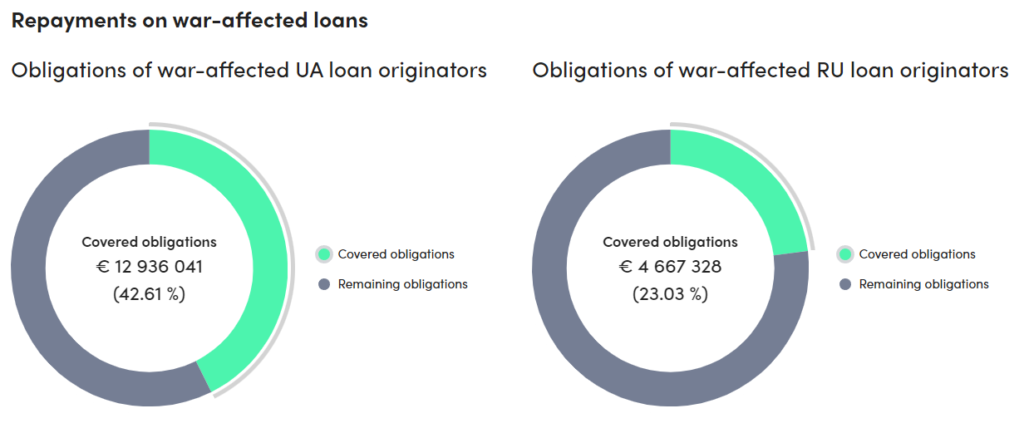

Na Peerberry je prostě úžasné, jak při nepříjemnostech typu zablokované prostředky v Rusku a na Ukrajině dokázali vystavět transparentní systém splácení a využít ho ještě ve svůj prospěch. Splácet začali s vervou, již 1/3 dotčených peněz je zpátky na účtech investorů. Těm navíc pravidelně posílají závěry nezávislé komise, která sleduje přerozdělování splácených peněz.

Jak si platforma vede může každý sledovat i přímo na jejich stránce se statistikami, která je volně dostupná a ukazuje stav splácení pohledávek.

Platforma samotná pak také zveřejnila své výsledky za rok 2021. Tam samozřejmě výše zmíněné problémy ještě neexistovaly, ale růst předvedla solidní, a to ve všech sledovaných ukazatelích.

Reálný výnos mi samozřejmě postupně klesá, za poslední kvartál byl pouze 8,87% p.a.. To je dáno částkou ve vymáhání, která se dále neúročí. Z Peerberry jsem nejprve stáhl nějaké peníze na dovolenou a potom, co jsem na ní stejně všude platil Revolut kartou s převody z CZK, jich tam většinu zase vrátil. Současná úroveň alokace na platformě mi vyhovuje.

Stránku se vším o Peerberry na P2Ptrhu najdete zde. Recenzovali jsme pak tady.

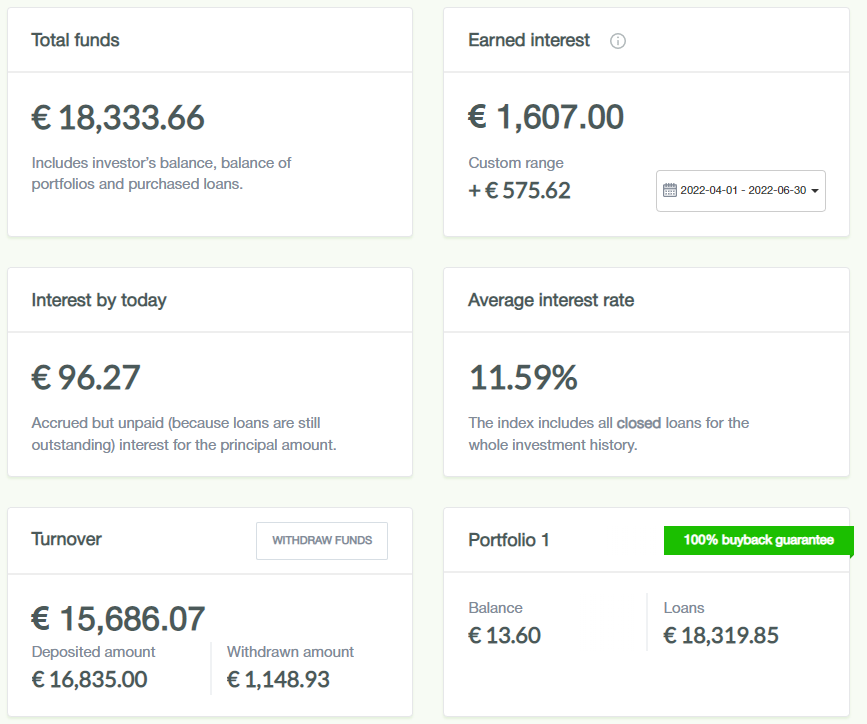

Lendermarket

Ačkoliv se investorům na první pohled může zdát, že na Lendermarketu jede vše ve starých kolejích, tak to není úplně pravda. Proběhla totiž změna v obsazení pracovního týmu, ale hlavně změna z monoplatformy Creditstar Group na klasické tržiště. První vlaštovkou nových poskytovatelů se stalo estonské Credory. To se specializuje na podnikové půjčky zajištěné nemovitostí. Pro více informací si můžete projít jejich prezentaci nebo výsledky za 1. kvartál 2022.

Minimálně pro tuto chvíli však zůstává zcela stěžejním poskytovatelem na Lendermarketu Creditstar. Ten – zcela v souladu s jeho dosavadním fungováním – v druhém kvartále opět bojoval s cashflow. U nově vydávaných dluhopisů se mu nepodařilo upsat nejvyšší možné částky 40 milionnů EUR (přesto dluhopisy ve výši 24 milionů EUR upsal, a to pro Creditstar za docela solidní úrok 11,5-12,5%). Proto se investoři na LM dočkali hned několika cashback akcí.

Nový management se také několikrát nechal slyšet, že spuštění sekundárního trhu je na spadnutí. To bych vnímal určitě pozitivně. Na druhou stranu je nutné si uvědomit, že síla sekundárního trhu, jaký měl Mintos je nesrovnatelná a při případných problémech na LM by investora SM zachránil jen v případě velmi rychlé reakce. I tak je to však krok ke zvýšení likvidity a možná zvážím vyšší alokaci do dlouhodobějších půjček.

Reinvestice v rámci portfolia mi běží automaticky, s tím jsem zcela spokojen.

Pro víc informací o Lendermarketu můžete přečíst naši recenzi nebo navštívit stránku o Lendermarketu.

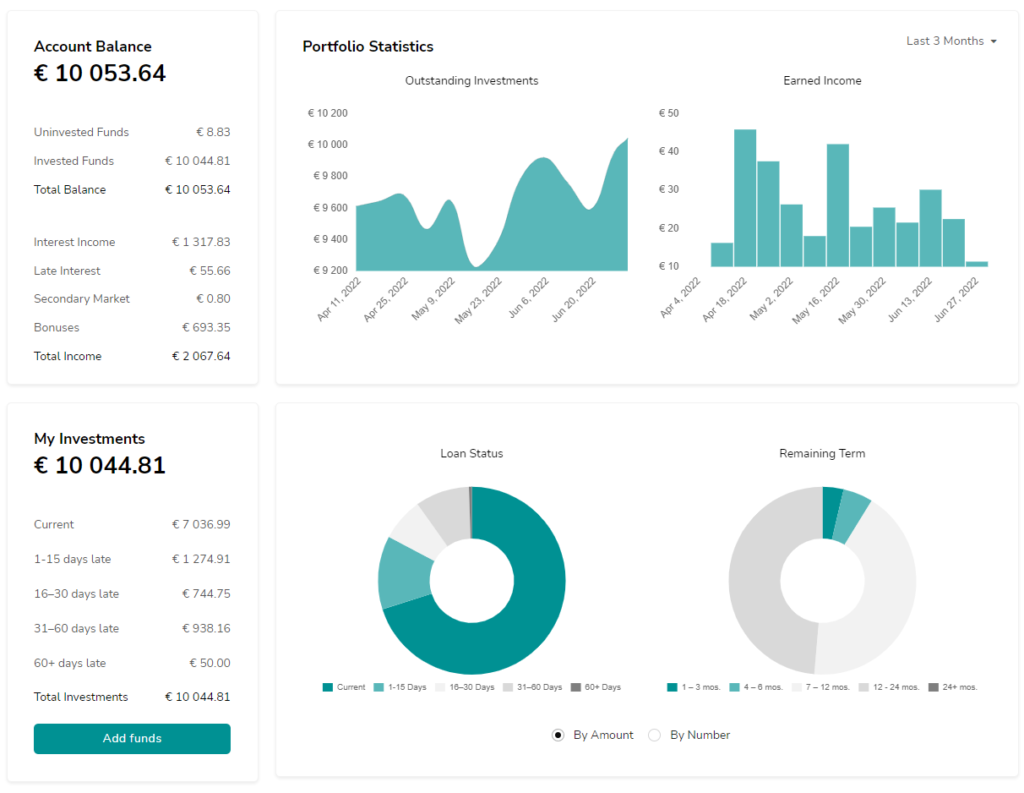

Robo.cash

Po mém plánovaném odchodu z Mintosu se Robocash stane v rámci P2P mojí největší expozicí. Z mého pohledu zaslouženě. Žádné problémy zatím platformu nesužují, na účet mi stačí kouknout 1x měsíčně, vše běží samo.

Podle proinvestovaného měsíčního objemu se odliv investorů Robocashe nedotkl, a naopak stabilně mírně roste.

Kvůli vyšší expozici již vklad navyšovat nejspíš nebudu, vzhledem ke spokojenosti ale snižovat jejich objem také v plánu nemám.

Platformu jsem také v srpnu recenzoval, mé postřehy si můžete přečíst tady. Informativní stránka na P2Ptrhu je pak tady.

Afranga

Střídavě oblačno. Tak by se stručně dala popsat situace nové nabídky půjček na Afranze. Během čtvrtletí jsme měli období, kdy byl primární trh dobře zásoben, úroky stouply na 14% p.a.. V červnu však došlo opět k obratu, nabídka kolísá mezi 12-14% a opět občas dochází k jevu cash drag – nezainvestované části volných prostředků kvůli nedostatku půjček.

Jediný poskytovatel půjček na Afranze Stikcredit potvrdil již zveřejněné výsledky za rok 2021 úspěšným auditem a i po startu roku 2022 mají dobře našlápnuto. Hlavní čísla parádně shrnul Cupi na P2Pfóru.

Auditované výsledky Stikcredit za rok 2021

„Příjem z úroků vzrostl oproti 2020 o 58 %, úrokové výdaje vzrostly o 86 %, z důvodu zvětšení portfolia + vyšší zadlužení LO… = čistý úrokový zisk vyšší o 57 %. Čistý celkový zisk oproti 2020 větší jen o 11 %, a to z důvodu vyšších výdajů – hlavně personální (nárůst skoro o 300 %) a administrativní (o 44 % vyšší, největší položkou je nárůst v oblasti právního/auditního).

Balance sheet – úrokové portfolio vyrostlo z BGN 12,2m na BGN 21,5m. Celková aktiva jsou BGN 28,8m (vs. 17,6m 2020). Equity vyrostlo pomaleji než dluh (BGN 11,9m -> 15,9m), dluh vyrostl z BGN 5,7m na 12,9m. Z celkových aktiv 28,8m drží BGN 3,9m v cashi a ekvivalentech. Prakticky veškerý dluh je financován skrz p2p platformy. Téměř 50 % dluhu je se splatností 3-12 měsíců a asi pouze 16 % dluhu má splatnost delší než rok.

Přestože ke svému růstu StikCredit využívá více dluhu než dříve, stále je dluh nižší než samotné equity společnosti (poměr 0,81), takže na poměry p2p hodně zdravý balance sheet, jako vždy. Profit margin větší než 30 % je i přes pokles pořád moc hezký. Zisk 2,5m EUR na LO s aktivy cca 14m EUR je luxus. Škoda, že nepoužili nějakého profláklejšího auditora, ale chápu, že na jejich velikost by to asi bylo dost drahé.

Akcionáři si vyplatili za rok 2021 dividendu ve výši BGN 1,0m.„

Rozbor výsledků Stikcredit za rok 2021 od Cupiho na P2Pfóru

Výsledky Stikcredit za 1Q2022

„K informacím o roce 2021 doplním, že ke konci roku 2021 bylo 54 % půjček bez prodlení, 18 % v prodlení 0-90 dní a zbytek v prodlení 90+ dní. Skoro 30 % 90+ mi přijde jako docela velké číslo. Pro srovnání, Iute nebo Placet se pohybují kolem 10 %.

Na výsledcích za Q1 2022 je krásně vidět, jak větší portfolio začíná přinášet ovoce, ne jen výdaje. Příjem z úroků BGN 5,6m (celý rok 2021 BGN 15,9m), trochu vyšší personální, úrokové a administrativní výdaje, ale díky velkému příjmu je čistý zisk za kvartál BGN 2,4m, oproti 5,1m za celý rok 2021, kde se nejvíce promítly výdaje, příjmy z vyššího portfolia přinášejí ovoce až teď.

Balance sheet – portfolio půjček vyrostlo za kvartál z BGN 28,8m na 31,9m, cash a ekvivalenty vyrostly z BGN 3,9m na 4,2m. Dluh trochu vyšší (12,9m -> 13,6m) a equity vyrostlo díky přírůstku za čistý zisk (15,9m -> 18,3m). Debt k equity se snížil na 0,74, balance sheet vypadá ještě zdravější než byl na konci roku. Více cashe na ruce taky uklidňuje.

Za mě super výsledky, Afranga nemá problém s důvěrou investorů a ti neutíkají. To, hodně cashe na ruce i nízké zadlužení jsou podle mě extra důležité v dnešní době, když vidíme problémy např. na Mintosu u hodně zadlužených LO. Jediné mínus vidím v morálce dlužníků, těch půjček v prodlení má statisticky dost a musí to asi řešit vyšším APR a poplatky. Pro zajímavost, úrokový příjem LO je asi 4x menší než příjem z poplatků (za poskytnutí půjčky, zpoždění atd.). Oproti LO jako Delfin, Iute nebo Placet přeci jen míří spíše ještě na chudší vrstvu. Nicméně ztráta z odepsaných půjček byla pouze 6 % z tržeb.“

Rozbor výsledků Stikcredit za 1. kvartál roku 2022 taktéž od Cupiho na P2Pfóru

Na Afrangu zatím nové prostředky nepřevádím, ale ani se nestahuju. V mém excelu vypočítaná výnosnost je těsně pod 14%, občas, když účet kontroluju, mám nezainvestovaná maximálně nízká procenta portfolia a jinak platforma funguje bez zásahů sama, starost žádná.

Souhrnnou stránku o platformě Afranga máme na P2Ptrhu tady, a tady recenzi.

Esketit

V dubnu spustil Esketit svůj vlastní věrnostní program se 2 úrovněmi. Zlatý investor (investice nad 25 tisíc EUR) získává bonusové úročení +0,5%, platinový (investice nad 50 tisíc EUR) pak +1%. Kromě toho, že jsou úrovně poměrně vysoko posazené, je demotivační také fakt, že bonusové úročení se týká pouze jordánských půjček. Osobně proto nevidím, na koho tímto programem Esketit míří.

Sám, po několika výběrech (v dubnu přesuny na Mintos kvůli vyšším úrokům), pokračuju ve vyjetých kolejích. Nabídka půjček z ČR se zvedla zpět z 10% na původních 12%. To sice není v porovnání s konkurencí žádný zázrak, ale Esketit funguje samostatně, spolehlivě a diverzifikace do českých půjček se mi líbí. V současnosti je tak jedu cca ze 2/3 a zbylou třetinu doplňuju rizikovějšími půjčkami z Jordánska.

Stránku o Esketitu můžete nastudovat tady nebo si můžete přečíst naši recenzi.

Bondster

Jak ti z vás, kteří P2Preporty čtou pravidelně již ví, na Bondsteru se držím strategie nákupů českých zajištěných půjček na sekundárním trhu. Tím si držím velmi vysokou úspěšnost včasně splácených půjček. Narazil jsem však na jiný limit. Po prvních měsících po spuštění sekundárního trhu totiž Bondster opustili ti investoři, kteří to měli v plánu. Nabídka na SM opadla. I tak se objevovaly zajímavé nabídky, na které jsem si klidně pár dní počkal. Za poslední čtvrtletí ovšem na SM nelze objevit téměř žádnou půjčku, která by splňovala moje kritéria (úrok 7+%, zajištěno nemovitostí, bez přirážky) tak, abych už v ní neměl zainvestováno. Navyšovat prostředky v jedné půjčce moc nechci, takže mě v dalších měsících možná čeká malé vybírání prostředků tak, jak se budou půjčky postupně splácet.

Druhou nepříjemností je obrovská inflace. Ta je už opravdu závratná (v ČR za květen 16% meziročně). ČNB proto stále zvyšuje sazby a s tím rostou nabízené úroky i na spořících účtech některých bank. Získat 7% na Bondsteru s mírným rizikem a horší likviditou nebo likvidních 5% v bance, to už není takový rozdíl. Od stahování prostředků mě však odrazuje fakt, že v delším horizontu (+1 rok) se dá očekávat snižování inflace a ještě za delší časový úsek pak její návrat ke 2-3%. Většina půjček na Bondsteru je mnoholetá a úrok 7% může být za 2 roky zase velmi atraktivní. Když nyní započtu časové náklady na prodej těchto půjček, postupné převádění jinam… Prostě jsem to vyhodnotil, že se mi to nevyplatí se tím zabývat.

V eurech aktivitu nezvyšuji a stále ani nepředpokládám, že bych tu v budoucnu dával Bondsteru před jinými alternativami přednost.

Pokud jste na Bondsteru aktivní, můžete se podívat na naši stránku o něm a zanechat i krátké resumé pro ostatní uživatele. Nedávno jsme také aktualizovali recenzi s našimi zkušenostmi.

Fundlift

S platformou Fundlift je to jednoduché. Nový projekt se zde sice čas od času objeví, ale jinak je to z mého pohledu čekání buď na smrt nebo na zázrak (rozumějte restart platformy pod novým vedením). Nově nabízené projekty získávají od investorů jen velmi málo příspěvků, a to na ufinancování (natož nějaký rozvoj) platformy určitě nestačí.

Stránku se vším o Fundliftu na P2Ptrhu, kde můžete nechat i své hodnocení platformy, najdete zde.

Upvest

Hned na začátku dubna jsem využil nově zveřejněnou nabídku a po kladné zkušenosti z prvního, úspěšně splaceného úvěru, investoval do projektu OC Kukleny II. Úvěr představil ne často viděnou novinku, a to navýšení úroku v případě, že projekt nebude splacen do data předpokládané splatnosti. Investoři tedy do 31.3.2023 dostanou 7,25% p.a., ale pokud by úvěr trval delší dobu, sazba se zvýší na 11% p.a.. Osobně prodloužení úvěru neočekávám, ale model se mi líbí.

V druhé polovině kvartálu se Upvest na delší dobu odmlčel a novou investici představil až poslední červnový den. Upřímně se není ani čemu divit, aktuální situace na trhu je složitá a najít dobrý projekt při atraktivní nabídce úroku, je jistě velká výzva.

Na zoubek Upvestu se v recenzi podíval Lukáš a nedávno jsme také měli možnost uveřejnit rozhovor s CTO Upvestu Petrem Volným. Další informace můžete najít třeba na naší přehledové Upvest stránce.

Co dál?

V druhé polovině letošního roku – pokud se nestane nic neočekávaného – mě čeká uvolňování prostředků na Mintosu. Ty chci částečně přesunout do již založených platforem, ale zároveň bych se nebránil rozšíření svého portfolia o něco nového. Kritéria jsou jednoduchá – solidní reputace a pozadí dané platformy a nabídka odpovídající stávajícímu trhu (tedy ideálně alespoň 14%). Na takovou platformu jsem zatím nenarazil. Lehce koketuju s Lande (dříve Lendsecured) nedávno recenzovaného od Cupiho. Ono by to dávalo smysl i v tom ohledu, že při růstu sazeb centrálních bank a očekávané recesi, se dá očekávat zhoršení platební morálky dlužníků, a tudíž zvýšené riziko problémů poskytovatelů spotřebitelských půjček. To by mohly vyřešit právě platformy s nabídkami zajištěnými nemovitostmi. Nicméně k registraci jsem se zatím neodhodlal.

Popřípadě pokud máte jakýkoliv tip, budu rád, když se podělíte tady nebo třeba na P2Pfóru.

Ať se daří a užívejte léto,

Zbyněk

Všechny předchozí P2Preporty naleznete tady.