Investoři sledující akciové trhy neměli letošní léto vůbec lehké. Sektorové/windfall/válečné a další diskutované mimořádné daně, neutuchající nejistota spojená s tím, jak se měnila komunikace vlády, válka a energetická krize v Evropě, zvyšování sazeb FEDu a vysoká inflace. Ne ne, poklidné dovolenkové léto se letos nekonalo. I proto jsem rád, že v P2P investicích se jednalo o jedno ze stabilních období a nedošlo k žádnému krachu či jiné nepříjemné události. Diverzifikace P2P směrem se letos zatím vyplácí.

Mintos

Zcela v souladu s tím, jak jsem prezentoval v minulém P2Preportu, jsem tento kvartál nezainvestoval na Mintosu ani cent. Peníze nechávám hromadit na účtu a vždy při dosažení nějaké kulatější částky převádím.

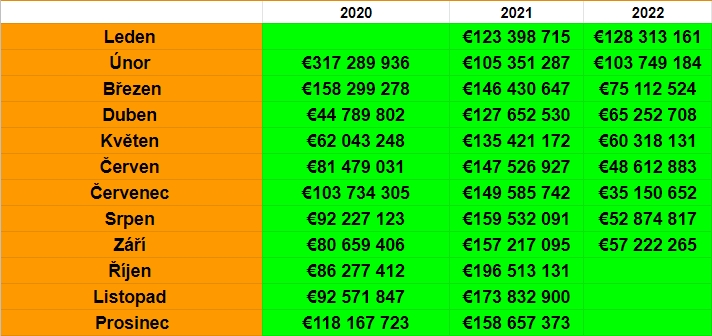

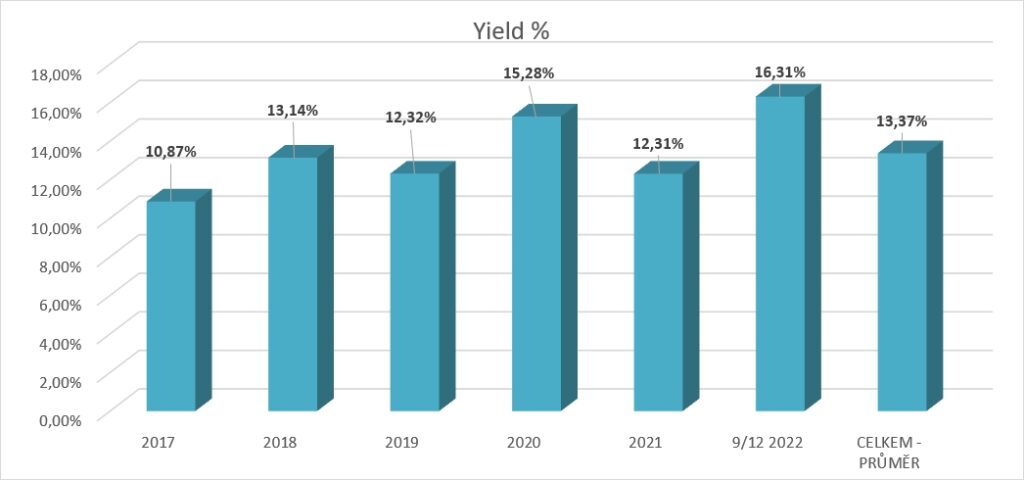

Situace na platformě se nicméně postupně uklidňuje. Řada investorů si již vyřídila potvrzení o daňovém domicilu, podařilo se nalákat i nějaké nové a proinvestovaný objem už dále neklesá. V posledních měsících se dostal se nad 50M EUR měsíčně, což je známka stabilizace. Ano, oproti loňskému roku jsme na třetinových objemech, to je stále velká propast.

Sám musím přiznat pokušení pokračovat na Mintosu v investicích dál a neřešit, kam prostředky přesouvat. Však pro mě známé společnosti se solidním reportingem (jmenujme Delfing Group, vybrané pobočky Eleving Group nebo Iute Credit) za nabízených 15% p.a. před daní, jsou lákavé. Po prošlápnutí cestičky se navíc zdá, že vyřízení domicilu je možné i zcela elektronickou cestou. Vyšší úroky pak vykompenzují okamžité ukrojení srážkové daně po připsání úroku.

Jenže. V rámci P2P mám zavedený jasný a transparentní systém, který využívám pro výpočet základu daně do daňového přiznání. Evidovat Mintos dvakrát – jednou pro starší dobíhající půjčky a podruhé pro Notes… Inu, znamenalo by to kupu práce s vytvořením další evidence. Zároveň další třídění dat z Mintosu, prostor pro chyby. A protože jsem za ta léta, co jsem v P2P investicích aktivní, přešel z nadšeneckého mikro sledování každé individuální půjčky k, pokud možno co nejvíce automatické správě přes autoinvesty, tak je toto pro mě (alespoň zatím) příliš velká bariéra.

Všechny postupně a pomalu vytahované prostředky jsem přesouval na Robocash, kde jsem chtěl dosáhnout na vyšší věrnostní bonus. V posledním čtvrtletí budu pravděpodobně zakládat účet na některé z platforem, kde ještě nejsem aktivní a směřovat výběry z Mintosu tam.

O své hodnocení platformy Mintos se můžete s dalšími investory podělit zde.

Peerberry

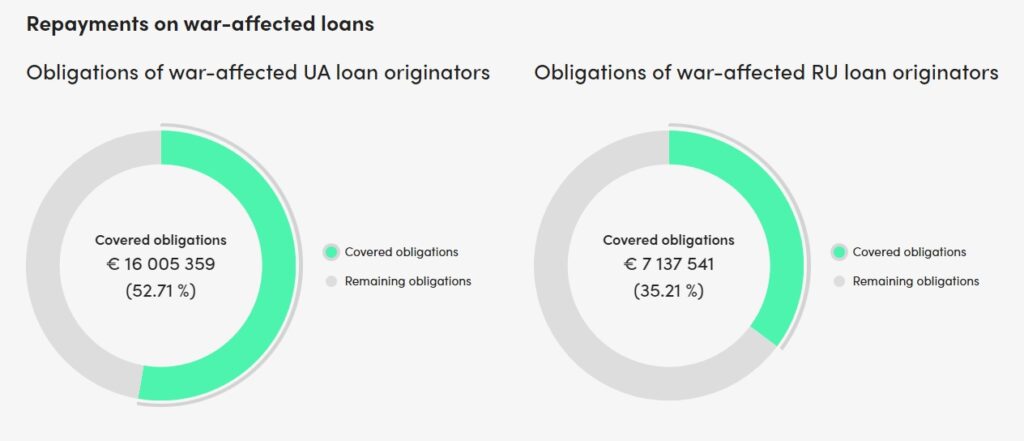

Peerberry pokračuje v rychlém splácení válkou zasažených půjček a rozdíl oproti problematickým poskytovatelům na Mintosu je opravdu markantní. Splátky jsou pravidelné, každý měsíc. Částka je distribuována poměrově, nemůže se tedy stát, že některý investor má již kompletně splaceno a jiný na první peníze stále čeká. Milé překvapení pro mě bylo i to, že v poslední splátce došlo k mírnému navýšení objemu. Skvělá práce a doufám, že to vydrží až do 100% splacených pohledávek.

Za třetí kvartál přibyly na platformě poskytovatelé ze dvou nových zemí – z Keni a Filipín. Oba spadají pod Aventus Group a rozšířily tak přes léto trochu slabší nabídku půjček.

Na platformě jsem za uplynulé období provedl jeden operativní výběr (potřeboval pár set EUR rychle jinde a výběry na Peerberry jsou skoro okamžité). Jinak pokračuju v zavedeném rytmu. Kvůli geografické diverzifikaci s ostatními platformami investuji většinu volných prostředků do půjček z Vietnamu.

Stránku se vším o Peerberry na P2Ptrhu najdete zde. Recenzovali jsme pak tady.

Lendermarket

Je zajímavé sledovat, jak se liší přístup hlavního poskytovatele půjček na Lendermarketu – Creditstar Group právě na LM a na Mintosu. Zatímco na LM by ani do detailu hledící investor nezaznamenal vůbec žádné problémy – splácení jde jako správně seřízené hodinky – tak na Mintosu potíže jsou.

Primárně je to samozřejmě dané tím, že na Mintosu výrazně poklesly proinvestované objemy. Řada poskytovatelů byla zvyklá, že má od Mintosu půjčeno a že dobíhající půjčky nějak tak splatí ty nově umístěné. Při nezainvestování těchto nových půjček ovšem dochází k deficitu a poskytovatel najednou musí peníze posílat do Mintosu, aby udržel balanc. No a s tím řada poskytovatelů jaksi nepočítala, popřípadě si spočítala, že je pro ně lepší platby Mintosu pozdržet a cash využít pro rozvoj byznysu. Creditstar pak po několika týdnech odkladů dospěl s Mintosem k dohodě, že jeho plán splácení bude restrukturalizován. Investoři finančně tratní nebudou, úroky běží dál a dokonce navýšené. Likvidita je ale pryč, a protože na Mintosu už nefunguje sekundární trh pro půjčky, pak investorům nezbývá nic jiného, než čekat.

Na Lendermarketu samotném se toho za poslední kvartál moc neudálo. Já sám nějaké prostředky stáhnul a přesunul na Robocash, který se stal mojí hlavní platformou. S aktuálním portfoliem pak budu na LM pokračovat dál.

Pro víc informací o Lendermarketu můžete přečíst naši recenzi nebo navštívit stránku o Lendermarketu.

Robo.cash

Tak, jak jsem minule avizoval, se i stalo. Na Robocash jsem výrazně navýšil svůj vklad a aktuálně je mojí největší P2P investiční platformou.

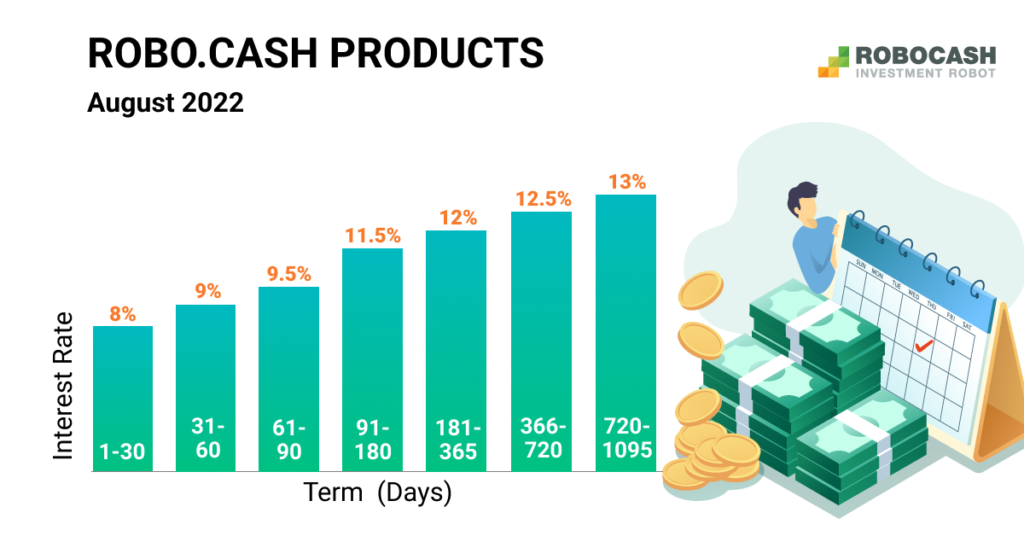

Platforma zabere minimum času na správu, nutné je hlídat pouze newslettery, kde Robocash informuje o změně v nabídce úrokových sazeb. To se bohužel za uplynulé období stalo, a to směrem dolů. Pokles jsem si vynahradil dosaženým vyšším věrnostním bonusem.

Robocash Group prezentovala své výsledky za první polovinu roku. Všechny hlavní ukazatele rostou, jedinou výjimkou je drobný pokles v dosaženém zisku. Zde se promítají vyšší náklady na rozjezd nových produktů na Filipínách. Výsledky jsou v souladu s finančním standardem IFRS a i s krátkým komentářem je najdete na webu Robocash.

V dalším navyšování prostředků zde již pokračovat nebudu, aktuální částka je hranicí, kolik jsem ochotný na platformě jednoho poskytovatele mít.

K platformě máme i podrobnou recenzi. Informativní stránka na P2Ptrhu je pak tady.

Afranga

Na Afranze došlo k ustálení nabízených úroků na 14%. Nedostatek půjček stále trvá, ale nezainvestované prostředky se pohybují v nízkých procentech objemu portfolia. Jak se nechal slyšel CEO Afrangy, nedá se čekat ani brzké řešení tohoto převisu poptávky. Jediným možným řešením by bylo opět snížit úrokové sazby na 12%. To už by se ale nemělo stát „samovolně“, Afranga se totiž zavázala o těchto krocích investory informovat pomocí speciálního newsletteru.

„Our team decided that interest rates on Afranga will be kept at 14% and investors will be notified via email prior to any interest rate changes in the future.„

Yonko Chuklev v newsletteru rozesílaném investorům na Afranze

Za uplynulé období jsem na Afranze neprovedl jedinou výběrovou/vkladovou transakci a celá částka mi tak pracuje dál. Někteří investoři při automatickém nezainvestování řeší nákupy ručně na sekundárním trhu. K tomuto se já uchyluji jen zcela výjimečně. Autoinvest nejpozději po pár dnech zabere a manuální mikro klikací přístup mi nepřijde efektivní.

Souhrnnou stránku o platformě Afranga máme na P2Ptrhu tady, a tady recenzi.

Esketit

Druhou platformou, kde jsem přes léto neprovedl žádné vklady ani výběry, je Esketit.

Ani zde na platformě nedošlo k žádným změnám. Esketit se snaží o otevřenost komunikace a líbí se mi, že se nebojí pustit se i do rozhovorů, které nejsou pochvalné a jsou k celému odvětví P2P investic spíše skeptické. Krásným příkladem je rozhovor s P2P investorskou legendou Kristapsem Morsem. Ten již v rámci P2P investic příliš aktivní není a je na něm patrné částečné otrávení odvětvím. Je tak krásnou připomínkou toho, že počáteční nadšení vyprchá a že nudná P2P platforma, kde se vlastně nic moc neděje a jen občas naskočí úroky, je vlastně to nejlepší, co si investor může přát.

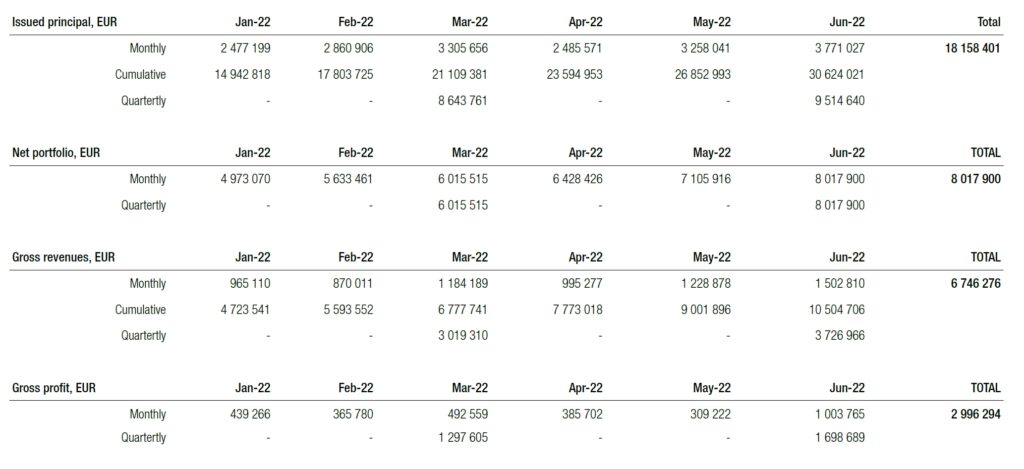

Na Esketitu pokračuju v investicích primárně do českých půjček a doplňuju je těmi jordánskými s vyšším úrokem. Jordánskému Money for Finance se daří růst, jak dokladují nedávno prezentovaná čísla za první pololetí roku 2022.

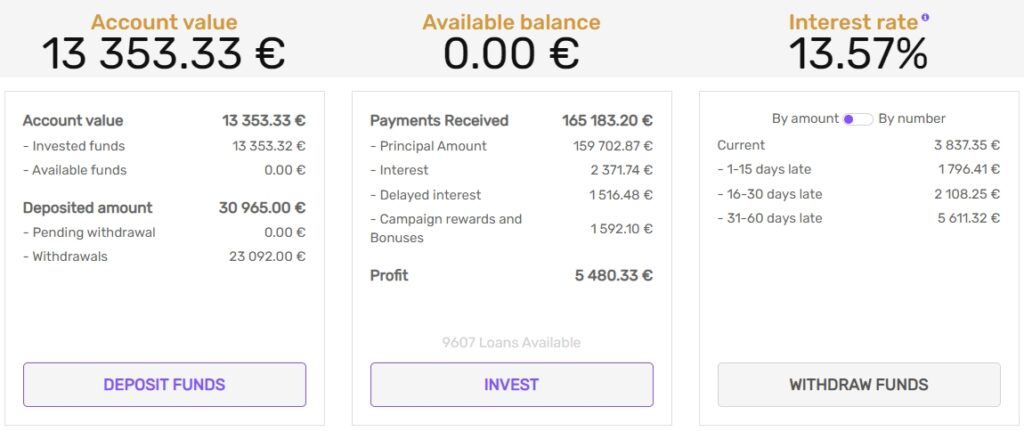

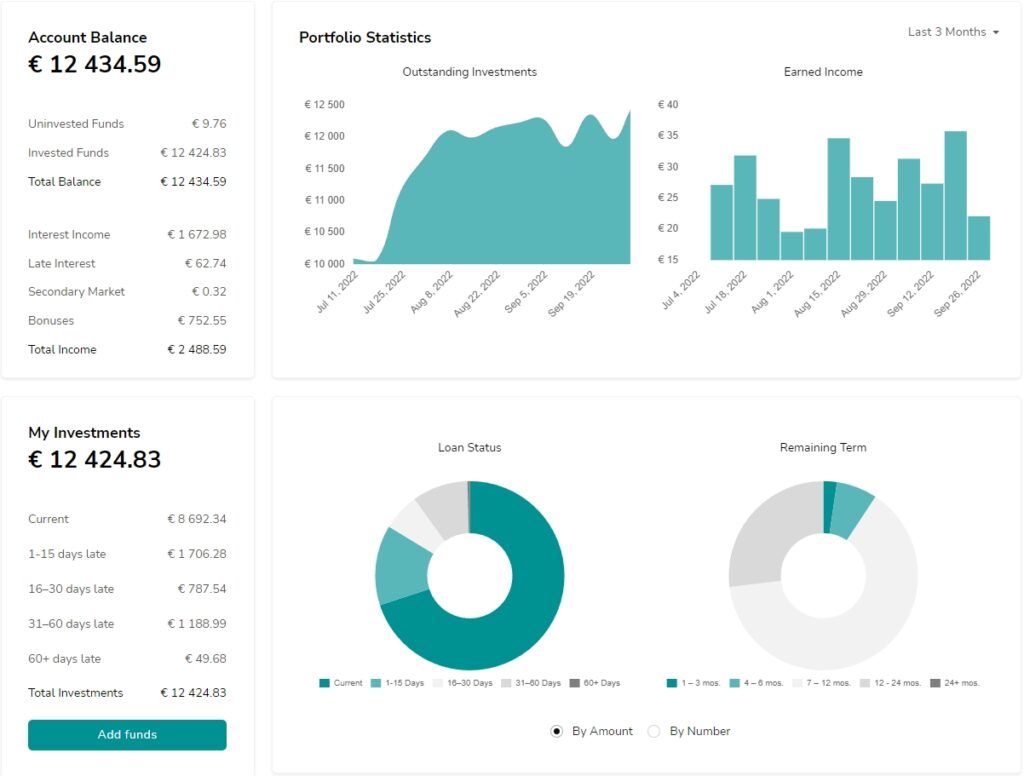

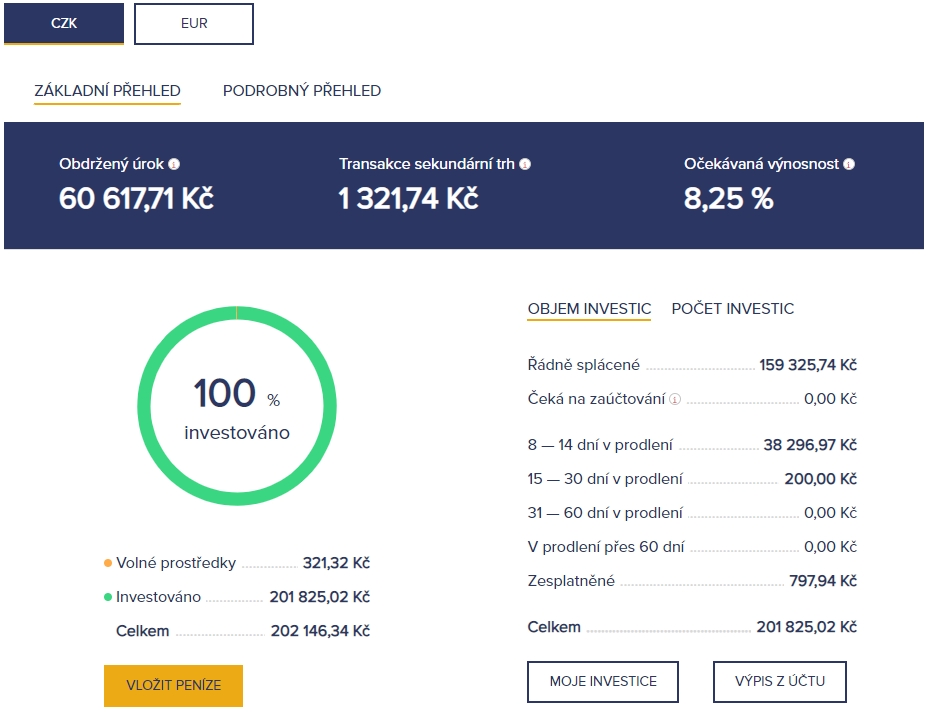

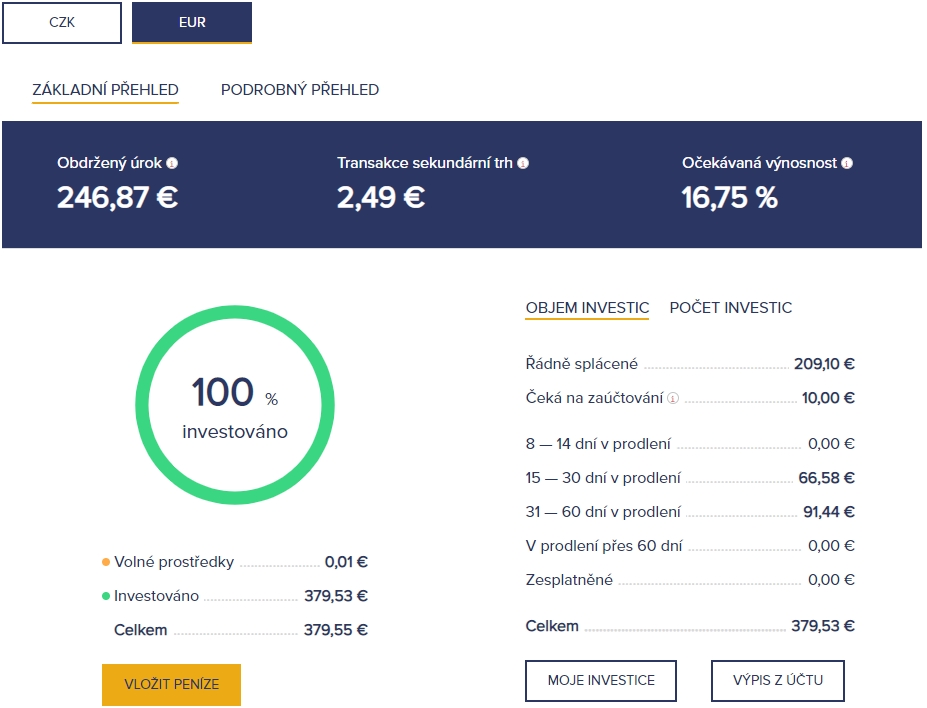

Zde je pak celkový stav mého investorského účtu k poslednímu září.

Stránku o Esketitu můžete nastudovat tady nebo si můžete přečíst naši recenzi.

Bondster

Ani na Bondsteru se v mé strategii nic nemění. V CZK se občas poohlédnu na sekundárním trhu po nějaké nabídce zajištěné nemovitostí. Pokud nic vhodného nenajdu, peníze vybírám na běžný účet ke spotřebě. V EUR s malou částkou pokračuju v investicích, spíš, abych si držel trochu přehled, než abych to bral nějak extra vážně.

Na platformě mě zaujala nabídka britského poskytovatele Fenchurch Legal denominovaná do CZK s buyback garancí a úrokem až 11% ročně. To není špatná nabídka. Nakonec jsem ji ale nevyužil. Libra zažívá volný pád, nevím, jak to má Fenchurch s měnovým zajištěním, ale riziko zde vnímám vyšší než u nemovitostních půjček.

Pokud jste na Bondsteru aktivní, můžete se podívat na naši stránku o něm a zanechat i krátké resumé pro ostatní uživatele. Nedávno jsme také aktualizovali recenzi s našimi zkušenostmi.

Fundlift

Na Fundliftu mě čekala za 3. kvartál velmi nemilá jobovka. Společnost NAFIGATE, která je jednou z mých posledních 2 dobíhajících investic na platformě, na sebe podala návrh na insolvenci.

Na Fundliftu jsem začínal v roce 2017 a historicky investoval do 8 projektů, a to zejména na počátku své investiční cesty. Nyní již dlouhé měsíce na platformě neinvestuju (mojí poslední investicí bylo právě NAFIGATE v srpnu 2019) a jen čekám na splacení. Pokud se u NAFIGATE nestane zázrak a nedostanu jistinu zpátky, skončím na platformě s největší pravděpodobností v menší ztrátě. Ukazuje se tu tak zrádnost mnohaletých projektů, které se mohou léta tvářit, že je vše v pořádku a těsně před splacením jistiny vyplave na povrch skutečná realita.

Když si k pravděpodobné ztrátě připočtu čas, který jsem studiu jednotlivých projektů věnoval, náklady ušlých investičních příležitostí, kde se mohly prostředky zhodnocovat lépe…

To nejpozitivnější na celém případu tak je, že jsem se naučil postup v případech, kdy se váš dlužník dostane do podobné šlamastyky. Aktuálně mám vyplněnou pohledávku a uvidíme, co přinesou další měsíce. Realisticky očekávám, že návratnost jistiny bude v nízkých procentech.

Stránku se vším o Fundliftu na P2Ptrhu, kde můžete nechat i své hodnocení platformy, najdete zde.

Upvest

Upvest po delší letní pauze v září představil hned dva nové projekty. Obchodní centrum Řepy bylo úspěšně zainvestováno, sám jsem se úpisu zúčastnil, byť jen se symbolickou částkou.

Do druhé příležitosti ještě stále můžete vstoupit. Jedná se o Logistický Park Sázava.

Upvest šel nahoru s nabízenými úroky. Také nyní častěji nabízí odstupňování výnosu dle výše investované částky. To je vzhledem k situaci na trhu poměrně logický postup, aby nabídka zůstala konkurenceschopná.

Zcela dle prospektů a v pořádku mi byla naopak splacena investice Apartmány Strakonická.

Na zoubek Upvestu se v recenzi podíval Lukáš a nedávno jsme také měli možnost uveřejnit rozhovor s CTO Upvestu Petrem Volným. Další informace můžete najít třeba na naší přehledové Upvest stránce.

Co dál?

Směr mám nastavený, celkový objem v P2P investicích měnit nechci, pravidelné měsíční příjmy mi svou povahou velmi vyhovují. Samozřejmě budu reagovat na případné výsledky jednotlivých poskytovatelů, ale kromě Mintosu, ze kterého se stahuju, bych chtěl držet ostatní platformy na současné výši. Prostředky stahované z Mintosu pak vložit na některou z nových platforem.

Jako obvykle platí, že v případě jakýchkoliv dotazů rád poradím, ať už tady v komentářích, soukromě nebo na P2Pfóru.

Přeju, ať se daří a v investicích obzvlášť,

Zbyněk

Všechny předchozí P2Preporty naleznete tady.

Dobrý den, ahoj,

díky za super článek, chtěl jsem se ještě obecně zeptat jak pracujete s různými měnami. Konkrétně jak pracujete s kurzovými riziky např. při převodech CZK/EUR? Primárně mám logicky účty v CZK a všechno platím v CZK, takže jednoho dne budu zahraniční měnu převádět zpět, což může znamenat rozdíly jak do plusu, to mi nevadí, tak do mínusu, to mi vadí dost. 🙂

Ahoj, díky za pochvalu. Já osobně měnové zajištění neprovádím. Protože jsem většinu prostředků na Eura měnil ještě v dobách, kdy byla koruna slabší, tak bych byl dneska měnově v mínusu. Ale neřeším to proto, že jsem do Eur měnil peníze s dlouhodobým výhledem, chci je nechat pracovat v P2P ještě řadu let a tak mě tyto „krátkodobé“ výkyvy moc nezajímají. Ano, může se stát, že za pět / deset let, až budu chtít měnit zpět, tak bude koruna silnější. Ale když budu mít průměrný výnos 12% ročně, tak se pak pár procent kurzového rozdílu za ty roky rozmělní. Ono to navíc může být klidně opačně a koruna oslabí (v tuhle chvíli mi to přijde i jako pravděpodobnější scénář). V každém případě měnové zajištění řada investorů aktivně řeší a v případě zájmu doporučím diskuzi na P2Pfóru, kde k tomu již mnohé padlo – https://www.p2pforum.cz/viewtopic.php?f=57&t=222.

Díky za odpověď.