Další rok v P2P investování za námi a opět nastal čas bilancovat.

Rok 2022 pro investory vůbec nebyl jednoduchý. Válka na Ukrajině, inflace, růst sazeb u téměř všech centrálních bank, výplachy na akciových, dluhopisových ale i krypto trzích… Jeden by se proto snad i bál podívat se na výkonnost P2P portfolia. Paradoxně však v mém portfoliu není situace zdaleka tak hrozná a hned po protiinflačních dluhopisech ČR se P2P investice staly mým letošním nejvýnosnějším aktivem.

Zásah jsem samozřejmě dostal u půjček do ruských půjček na Mintosu a Peerberry. Expozice ale naštěstí nebyla tak zásadní a Peerberry velmi mile překvapilo rychlostí a spolehlivostí splácení. Vidím zde výraznou naději, že již v příštím roce dojde ke kompletnímu splacení problematických půjček, a to je v porovnání s Mintosem opravdu výtečný výkon.

Mintos

Z Mintosu přišla v listopadu velmi dobrá zpráva. Jak bylo avizováno, tak totiž Mintos snižuje srážkovou daň na pouhých 5%. K jejímu snížení dokonce není třeba nic dokládat, vše se jen jednoduše odkliknete přímo v rozhraní Mintosu.

Podle prvních reakcí to vypadá, že změna povede k návratu leckterých investorů. Platí to i pro mě samotného. Návrat na platformu jsem sice odložil až na leden, ale napevno s ním počítám. Odklad je jen důsledkem mé neochoty zabývat se složitějším daňovým přiznáním s Notes již za rok 2022.

Jisté je, že návrat investorů povede zase k poklesu nabízených úroků, a tudíž nižší atraktivitě nabídky. Na druhou stranu jsem přesvědčený, že Notes jsou pro investora bezpečnější strukturou. Mintos má již také řadu zkušeností s „nepovedenými“ poskytovateli a po složitém vývoji poslední dva roky by se měl vrátit k táhnutí P2P lendingu někam dál.

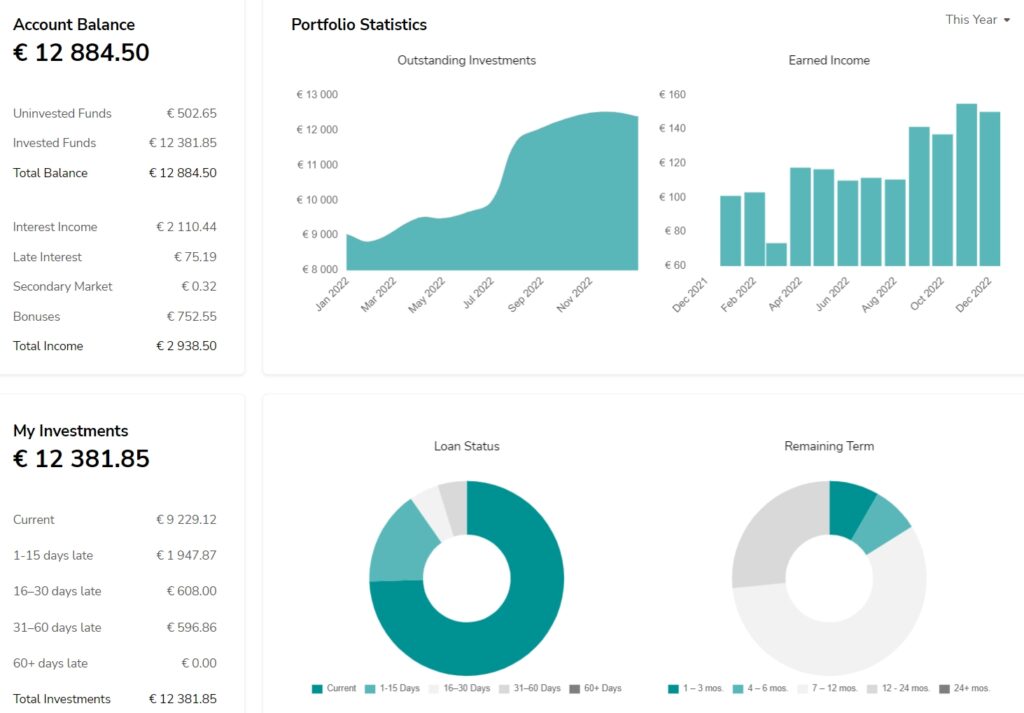

Jak je na první pohled patrné, mé výnosy na Mintosu lítaly v roce 2022 ve velmi širokém mantinelu. V lednu a dubnu jsem si výnosy výrazně zvyšoval nákupy na sekundárním trhu. Panikařící investoři zde prodávali s velkými, dvoucifernými slevami. Ano, dodnes nemám zdaleka všechna IDF Eurasia z tohoto období splacená. Postupně ale dobíhá a jsem zde optimista. Následoval pokles výnosů. Ten je také logický, protože na Mintosu jsem nereinvestoval, pouze stahoval volné prostředky. Narůstal mi tak poměr prostředků v In recovery, které výnos nenesou a snižují tak celkové číslo.

O své hodnocení platformy Mintos se můžete s dalšími investory podělit zde.

Peerberry

Peerberry si i v tomto kvartále opět zaslouží pochvalu za další splacené půjčky z Ruska a Ukrajiny. Platforma se stabilizovala, nabídka půjček je na dostatečné úrovni. A že se platformě daří, je vidět i a objemu portfolia, které přesáhlo 100 milionů EUR. Protože na Peerberry jsou umisťovány hlavně krátkodobé půjčky, vychází to pak na proinvestované 2 miliony každý pracovní den.

Jedna nemilá událost se však Peerberry nevyhnula. Platforma informovala investory, kteří jsou na platformě již delší dobu, že v minulosti došlo k úniku některých dat. Incident je to již letitý, ale data byla zveřejněná na hackerském fóru. Po detailech jsem se nepídil, ale rozhodně stojí za to zopakovat si pro tyto případy ty hlavní zásady bezpečnosti:

- #1 Nepoužívejte stejné heslo pro všechny účty

- #2 Vyvarujte se používání krátkých a jednoduchých hesel

- #3 Buďte obezřetní – pokud vám na přihlašovací stránce přijde cokoliv podezřelé, nezadávejte své údaje.

- #4 Používejte dvoufázové ověření

Výběry ani vklady jsem neprováděl, vše reinvestuji.

Stránku se vším o Peerberry na P2Ptrhu najdete zde. Recenzovali jsme pak tady.

Lendermarket

Hlavním tématem na Lendermarketu je cash flow situace hlavního poskytovatele Creditstaru. Tomu se sice v prosinci podařilo upsat dluhopisy, ovšem pouze na spodní hranici. Vzhledem k tomu, že Creditstar je v poskytování půjček velmi agresivní a odmítá utlumit svoji aktivitu, nabaluje tak nedostatek cash flow jako sněhovou kouli.

Když si to shrneme – dluhopisy upsané na spodní hranici, otočení toku financí z Mintosu (nyní musí Creditstar splácet Mintosu, protože na platformě se méně zainvestuje, než dobíhá), Lendermarket již pravděpodobně maximálně vytěžený (cashback akce stíhá cashback akci, vlastně je to už takový permanentní cashback). Investoři, kteří toto pozorně sledují jistě musí znervóznět a své investice redukovat nebo zastavit úplně. To samozřejmě může celý problém ještě více eskalovat.

Vytáhnout prostředky z Lendermarketu ale není otázka pár dní. Půjčky jsou pravidelně prodlužovány a téměř všechny postupně padají do maximálního prodlení, než jsou v rámci buyback garance vykoupeny. Creditstar byl v cashflow svízelné situaci již mnohokrát a pokaždé ji ustál. Doufejme tedy, že tomu tak bude i v tomto případě a v roce 2023 se vrátíme k „nudnému“ průběhu investic. Já sám však v rámci opatrnosti pozici na LM budu redukovat, a to alespoň o polovinu její hodnoty.

Pro víc informací o Lendermarketu můžete přečíst naši recenzi nebo navštívit stránku o Lendermarketu.

Robo.cash

Robocash je pro mě aktuálně top platformou. Funguje automaticky, půjček je dostatek, skupina pravidelně komunikuje s investory, reportuje solidní čísla.

Snad jen, aby nám neustále neklesaly nabízené úrokové sazby.

Ono je to ale logické. Skupině se daří, potřeba financování cizím kapitálem klesá a proč platit vyšší procenta, když poptávka investorů je i za nižší sazby?

K platformě máme i podrobnou recenzi. Informativní stránka na P2Ptrhu je pak tady.

Afranga

Nedostatek půjček na Afranze bohužel narůstá. Dle slov CEO je na paltformě cca 10% převis prostředků od investorů vůči upisovaným půjčkám. To už není malý rozdíl. StikCredit se (z mého pohledu správně) nenechává vyvést z míry a pokračuje v poskytování půjček jen těm méně rizikovým klientům. Odpovědnost především.

Volné nezainvestované prostředky na účtu aneb jev zvaný cash drag pociťuju ve zvýšené míře i já. Není výjimkou, že mi AI zareaguje až po několika týdnech. Přirážky za půjčky na sekundárním trhu se mezitím vyšplhaly zase o něco výše. Na sekundáru já ovšem stále neinvestuji a připlácet vyšší desetinky procent nedoporučuji ani nikomu dalšímu. Sama Afranga totiž upozorňuje, že uváděná splatnost půjček je často ve skutečnosti podstatně kratší. Při vyšším prémiu tak při jejím splacení po pár dnech pouze podstoupíte riziko bez dodatečného výnosu.

„The average maturity for the loan portfolio is slightly over two months. So even despite the fact that we offer 24 month loans in reality almost all loans would be repaid within 2 months. Also the customers have a 14 say period to withdraw from the contract and return the funds and this is usually not an uncommon occurrence. So that’s why you would see a loan being repaid in 1 day after it’s listed.“

Souhrnnou stránku o platformě Afranga máme na P2Ptrhu tady, a tady recenzi.

Esketit

Esketit je další složitější případ. Jak jsem totiž naznačil již v recenzi šikovného nástroje pro P2P investory Welfio, není všechno s Creamfinance tak růžové, jak by se zdálo. Samozřejmě, z největšího dílu se problém týká nedostatku zveřejňovaných informací a nemusí to znamenat žádné finanční potíže. Rozhodně chápu i určitou reluktanci vedení ke zveřejňování detailních hospodářských výsledků kvůli konkurenci. Jenže report, který vlastně investorům nic moc nesděluje, respektive sděluje jen části mozaiky, a to ty, které vybírá samo Creamfinance, tolerovat nemůžu. Welfio hodnotí Creamfinance risk score 48/100, to je velmi průměrné.

Proto jsem začal s výraznou redukcí svého portfolia. Ta už je dnes prakticky hotová, další snižování již neplánuju a zbytek prostředků chci nechat pracovat. Primárně mi snížením expozice šlo o to, započítat zvýšení rizika vnímaného rizika. Podotknout musím i to, že výběry probíhaly hladce a žádný problém jsem nezaznamenal.

Stránku o Esketitu můžete nastudovat tady nebo si můžete přečíst naši recenzi.

Bondster

Bondster mi bohužel přijde, že při nejlepším stagnuje. Posun žádný, naopak několikrát mě potkaly technické potíže s dlouhým načítáním. Protože se jedná o českou platformu, moc týmu fandím, aby zase našli síly a prostředky k přechodu z udržovacího módu do něčeho progresivnějšího a podařilo se jim na evropské P2P scéně zanechat výraznější stopu.

To se ale zatím neděje a já pokračuju v postupných výběrech prostředků ze splácených českých půjček. Malý testovací vklad v Eurech ponechávám v rotaci.

Pokud jste na Bondsteru aktivní, můžete se podívat na naši stránku o něm a zanechat i krátké resumé pro ostatní uživatele. Najdete u nás i recenzi s našimi zkušenostmi.

Fundlift

Fundlift již nové projekty nezveřejňuje, platforma je v jakési hibernaci a čeká buď na obrodu nebo na definitivní konec.

Protože jsem v rámci řešení situace se společností NAFIGATE neočekával vůbec nic, jsem poměrně mile překvapený, že Fundlift zaslal k případu již několik informačních mailů a pomáhá tak dotčeným investorům alespoň trochu dělat průvodce. Aktuálně se čeká, zda věřitelé přijmou reorganizační plán.

Stránku se vším o Fundliftu na P2Ptrhu, kde můžete nechat i své hodnocení platformy, najdete zde.

Upvest

Na Upvestu jsem doposud investoval do 12 projektů. Deset z nich již bylo úspěšně splaceno, dva běží dle harmonogramu. Navzdory této krásné statistice jsem se však do žádného nového projektu v uplynulém čtvrtletí nezapojil. Přece jen očekávám ekonomickou recesi a ta může mít dopad do realitního sektoru.

Prostředky v CZK se mi navíc hodily jinde, takže počkám, jak se ekonomická krize vyvine a pak zase počet zainvestovaných projektů navýším.

I Upvest máme na P2Ptrhu zrecenzovaný. Další informace můžete najít třeba na naší přehledové Upvest stránce.

Lande

Protože na řadě platforem jsem z různých důvodů v minulém období redukoval pozici a na těch, kde jsem spokojený už výrazněji zvyšovat pozici nechci, odhodlal jsem se konečně k založení nové platformy. Po delším váhání mezi Income Marketplace a Lande padla volba na druhé jmenované.

Rozhodla hlavně diverzifikace jiným směrem – do půjček zaměřených na zemědělství. Zajištění půdou nebo hospodářskými zvířaty s nízkým LTV mi navíc přijde poměrně bezpečná.

Jestli to byla šťastná volba ukáže čas, zatím po velmi krátké zkušenosti mohu pouze konstatovat, že jsem si mohl vybrat lepší čas na vstup na platformu. Podobný nápad jako já – registrovat se na Lande – mělo totiž větší množství investorů. Zpětně jsem se dozvěděl, že snad v Německu probíhala nějaká Lande osvěta. Inu a nástup nových investorů znamenal výrazný převis poptávky nad nabídkou. Nové projekty se vyprodávaly během minut, často bylo pozdě již v momentě přistání notifikačního mailu v mém mailu. Druhá související nepříjemnost je pokles nabízených úroků. Zatímco první půjčku jsem stihl zainvestovat ještě za krásných 13% p.a., v prosinci byla běžná nabídka 10%. Společně s tím Lande pozastavilo cashback bonus při investici vyšší částky do jedné půjčky. To dost zamrzí, protože +1% cashback, který jsem využíval, nebylo vůbec špatné přilepšení.

Ve výsledku jsem se tedy zatím rozhodl investovat cca o třetinu méně, než byl původní záměr. Uvidíme, jak se platforma bude dále vyvíjet a třeba po vyrovnání nabídky prostředky navýším.

Recenzi na Lande pro P2Ptrh sepsal Cupi a užitečné je sledovat i vlákno na P2Pfóru.

Vývoj P2P investování v roce 2023

Pro rok 2023 žádné velké změny ve svém celkovém investičním portfoliu nechystám. P2P tam pro mě má pevné místo a stále platí, že za optimální považuju jeho zastoupení v rozmezí 20%-25%.

V rámci jednotlivých platforem je pak veškeré plánování trochu zbytečné. Podmínky se totiž poměrně často mění, úrokové sazby lítají a přesunům z jedné platformy na druhou se v průběhu roku určitě nevyhnu. Záměr v tuto chvíli je postupný návrat vyššího objemu na Mintos, který má snad to nejhorší už za sebou a rok 2023 pro něj bude návratem na výsluní.

Co mě trochu mrzí je, že vývoj P2P odvětví je takový zamrzlý. Za celý rok 2022 se neobjevila žádná zásadní novinka. Něco, u čeho bych si řekl „Wow, to je nápad!“. Také rozvoj již existujících platforem ustal. U řady z nich (Lendermarket, Peerberry) je již delší dobu slibován sekundární trh, jiné slibují aplikaci (Robocash). Uplynulý rok byl ale hlavně rokem nejistoty. To je pro tak progresivní odvětví, jakým by P2P investování mělo být, zoufale málo. Můžeme jen doufat, že rok 2023 zase nastaví trend správným směrem.

Jako obvykle platí, že v případě jakýchkoliv dotazů rád poradím, ať už tady v komentářích, soukromě nebo na P2Pfóru.

Přeju po všech stránkách úspěšný nový rok,

Zbyněk

Všechny předchozí P2Preporty naleznete tady.

Díky za skvělý přehled. Hodně štěstí a energie i v novém roce.

Díky za pochvalu. I já přeju do nového roku samé úspěchy, nejen na investičním poli.

Ahoj Zbyňku,

díky za další velmi zajímavý report. Sleduju je již přes rok a zatím se držím čistě na Mintosu, kam postupně přesouvám prostředky ze Zonky. Chápu že je tento web primárně určen k P2P investování, ale přesně jak píšeš, jedná se iděálně o 20%-25% celého investorského portfolila. Nenapsal by jsi aktuální článek, jak si představuješ rozložení celého 100% portfolia s vlastní zkušeností?

Ahoj Petře,

děkuju za odezvu a mám radost, že mám i takové věrné čtenáře.

S navrhovaným tématem článku je to trochu složitější. Záměrně se tady totiž věnuju výhradně P2P investicím. Je to oblast, která dle mého není dostatečně informačně pokrytá a taky oblast, ve které se pohybuju už řadu let a mám načerpáno zkušeností.

Skoro 50% mého portfolia tvoří akcie, většina z české burzy. Na trhu je ale velká řada daleko větších odborníků, kteří mohou v oblasti akcií fundovaně radit. Já se do toho (alespoň zatím) raději pouštět nechci. To ale neznamená, že kdybys měl nějaký konkrétní dotaz, že se nebudu snažit poradit, když budu vědět. Napiš případně soukromě mail nebo třeba osobní zprávu na P2Pfóru, pokud tam jsi registrovaný.

Ještě jednou díky a ať se daří!

Ahoj Zbyňku, díky moc za články. Já v podstatě přecházím od akcií k trochu méně riskantním investicím do P2P, přičemž také já jsem byl nucen skončit na Zonky. Moc díky i za recenzi na Welfio, kterou si předplatím – už teď se těším na data. Pro mě to bude velice důležité při investicích do nemovitostních projektů, kam se zatím neodvažuji – obvykle není buyback garance a sledovat data za projekt je náročnější než sledovat finanční situaci L.O. Do akcií se chci vracet po případném dalším poklesu v 1-2Q/2023 a možná(!) koupím i nějaké české, kterým se programově vyhýbám. Ještě jednou díky za Tvou osvětu.

Ahoj Zbyňku, Mohu mít jeden všetečný dotaz na jednotlivé přehledy? Proč u všech platforem uvádíš přesné hodnoty svého portfolia a u Mintosu nikoli? Má to nějaký logický důvod, nebo jen zde nechceš vše zveřejňovat?

Omlouvám se, jestli je to příliš osobní dotaz. Ptám se jen ze zvědavosti 🙂

Díky

Zdravím kolego, díky za naprosto legitimní a logický dotaz. Z většiny sis ale odpověděl sám. V některých reportech nebo na fóru jsem uváděl procentuální složení svého portfolia v procentech. Protože P2P zveřejňuju takhle podrobně, tak pokud bych ukazoval i Mintos, nebyl by pak problém dopočítat si vše ostatní. Vzhledem k bezpečnosti mám občas trochu obavu, že i takhle toho zveřejňuju moc😅

Díky za reakci. Absolutně tomu rozumím, ale je pravda, že v rámci zvědavosti mi to vrtalo hlavou už delší dobu. To víš, ty procenta jsou vždy tak strašně neosobní a člověk si pod tím může představovat cokoli 🙂