Další čtvrtletí za námi a já můžu opět rád konstatovat, že jsem se v rámci svého P2P portfolia dokázal vyhnout problémům s defaulty poskytovatelů nebo dokonce celých platforem. Letní měsíce se u mě nesly v duchu v maximalizaci času stráveného na čerstvém vzduchu. To nahrává platformám, kde jsem nemusel věnovat správě moc času, ale autoinvesty si zvládají poradit samostatně.

Druhým výraznějším prvkem uplynulého období je u mě pak zrychlená redukce portfolia na Mintosu a naopak navyšování vkladů téměř na všech ostatních platformách.

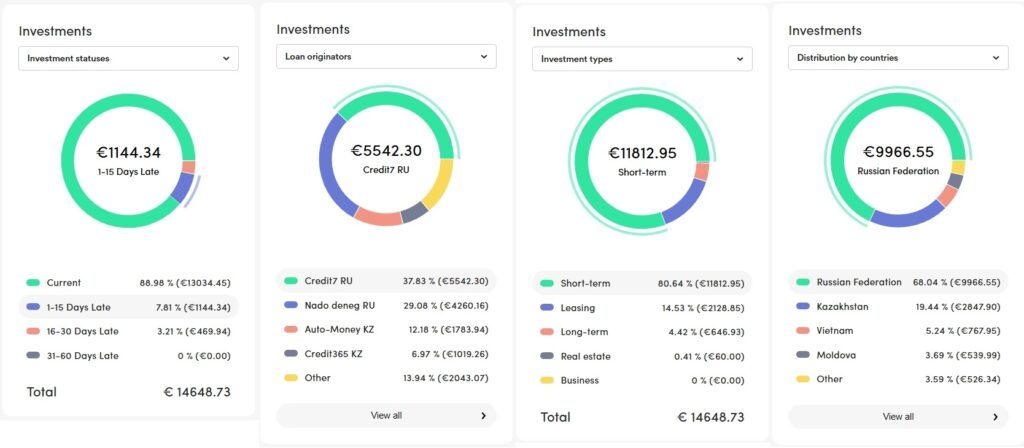

Mintos

Ačkoliv na Mintosu aktivně své portfolio neprodávám, tak díky předčasným výkupům jdoucím ruku v ruce s (pro mě) neatraktivní nabídkou nových půjček, došlo k nahromadění volných prostředků. Ty jsem postupně rozdistribuoval po ostatních platformách, kde platí jednoduchý vzorec úročení:

Úroková sazba / 360 x Investovaná částka x Počet dní

Noví poskytovatelé půjček na Mintosu

Přitom Mintos tentokrát šlápnul na plyn a podařilo se mu na tržiště přivést řadu nových poskytovatelům zejména z Mexika (jmenujme například Alivio, CAPEM nebo GoCredit). Jenže právě u většiny těchto poskytovatelů se rozmohl nešvar v podobě neplacení jakýchkoliv úroků v případě, že je dlužník v prodlení. To, v nejhorším scénáři, znamená, že investor nakoupí krátkodobou půjčku s výnosem 10% p.a. se splatností 30 dní. Dlužník ji ovšem nesplatí dle harmonogramu, ale až v maximálním prodlení 60 dní. Těchto 60 dní je neúročených, takže po 3 měsících držení dostane investor úrok odpovídající úroku za držení pouze v prvních 30 dnech, kdy půjčka nebyla v prodlení. Roční výnos se tak mění z 10% na pouhých 3,33%. Ano, tohle je extrémní příklad, ale jako zásadní zde pro mě je, že se mi nechce neustále hlídat který poskytovatel platí úroky v prodlení, který má dlouhé grace period anebo který zneužívá pending payments. Toto všechno stojí spoustu času a znemožňuje predikci budoucího reálného výnosu.

Získání investiční licence a její vliv na další fungování Mintosu

Druhou velkou novinkou na Mintosu je jeho získání licencí investment firm a electronic money institution. To dle mého názoru přináší investorům samá pozitiva, počínaje pojištěním zůstatku na investorském účtu až do výše 20.000 Eur. Mintos, jako leader P2P, je první platformou, která proces stát se regulovaným tržištěm, dotáhla do zdárného konce. Slibuje si od ní mimo jiné možnost rozšíření nabídky investic (mluví se o nabídce ETF) a někdy ve vzdálenější budoucnosti snad také vlastní platební karty navázané na investiční účet. Nyní bude zahájeno půlroční „přechodové“ období. Předpokládám, že teprve během něj se řada nyní zamlžených věcí vyjasní a odladí se fungování upraveného systému. Ten totiž zatím díky sdružování půjček do Notes přináší řadu otázek. Že ani Mintos sám si není u některých postupů jistý, se ukázalo nedávno, kdy došlo ke změně avizovaného výpočtu úročení při nákupu/prodeji na sekundárním trhu. Avizovaný systém, že Notes bude kupována včetně všech doposud nevyplacených výnosů, se změnil na doposud fungující postup, kdy se úrok půjčky (Notes) dělí mezi prodávajícího a kupujícího, a to v poměru přesně odpovídajícímu dni realizaci prodeje. Pro některé investory může být také důležitou informací, že minimální investice se zvedne z 10 Eur na 50 Eur.

Investoři mohou v souvislosti se změnami jen doufat, že už tak složitý systém se nebude dále komplikovat, ale naopak dojde k jeho zjednodušení tak, aby investor transparentně věděl, na čem je.

I přes neutuchající pokles výnosů se mi na Mintosu daří držet zisky okolo krásných 12% p.a.. Je to zejména díky dříve nakoupeným půjčkám a občasným dokupům výše úročených půjček na sekundárním trhu. Bohužel ale nečekám, že se to takto udrží delší dobu a již v posledním kvartále letošního roku očekávám další propad.

Stránku se vším o Mintosu na P2Ptrhu najdete zde a naši recenzi z ledna letošního roku tady.

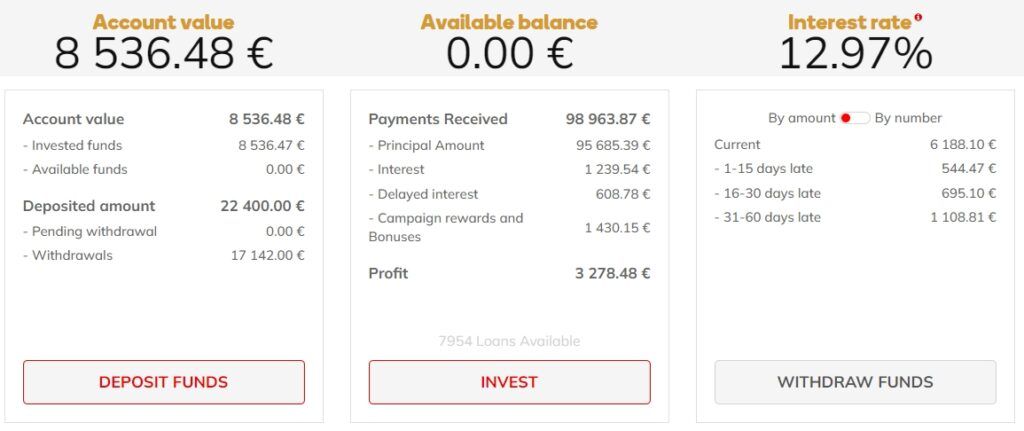

Peerberry

Na platformě Peerberry jsem výrazně šlápl na plyn a více než zdvojnásobil svůj předchozí vklad.

Nabízené úroky byly v letních měsících stabilní (10-11,5%). A protože Peerberry nabízí věrnostní program s prvním milníkem investovaných 10k Eur, rozhodl jsem se, že 12% (11,5% +0,5% věrnostní bonus) by se mi líbilo více 🙂 Při absenci neúročených období bych byl takto spokojený.

Spokojenost mi bohužel nevydržela dlouho, protože v polovině září přišel nehezký email informující o zvyšujícím se převisu nabídky peněz investorů nad poptávkou poskytovatelů půjček. Z toho vyplynulo snížení nabízených úrokových sazeb u většiny poskytovatelů o 0,5%. A tak jsem vklad zdvojnásobil, bonus dostávám, ale ve výsledku jsem tam, kde jsem byl předtím…

K věrnostního programu zmíním ještě jednu zkušenost. Zařazení do věrnostního programu totiž probíhá vždy k 1. dni měsíce. Pokud tedy vložíte peníze na svůj investorský účet na začátku měsíce, tak i přes to, že zainvestovaná částka již překročila požadovanou mez, musíte si na bonusové desetinky procent počkat.

Stránku se vším o Peerberry na P2Ptrhu najdete zde. Recenzovali jsme pak tady.

Lendermarket

Celé léto investoři napjatě očekávali slíbené zveřejnění auditovaných výsledků skupiny Creditstar. Prvního září pak Lendermarket rozeslal newsletter s informací, že audit kvůli dodatečným podkladům vyžádaným dánským FSA (Financial Supervisory Authority) potrvá o něco déle. Investorům tak nezbývá, než čekat dál. Pozitivní je alespoň to, že celá situace okolo auditu je nyní již tak veřejná, že je Lendermarket nucen o tom veřejně komunikovat (a tudíž šance na „vyšumění“ klesá k nule).

V průběhu září se pak Lendermarketu povedl ještě jeden vydařený kousek. To, když jejich systém automaticky vykoupil většinu půjček ze Švédska, Finska a Estonska, aniž by měly být vykoupeny. Investoři, kteří se pak v inkriminované době podívali na svůj účet, zjistili, že mají na účtu vysoké volné prostředky. Někteří je zainvestovali, někteří požádali o výběr. Následně LM spadl na celý víkend do údržby, kdy se programátoři snažili vrátit stav před onu chybu. Nakonec se vše povedlo, výkupy byly stornovány, stejně tak případné nákupy nových půjček za vykoupené peníze. Výběry pak LM řešil individuálně s každým investorem, který o ně zažádal. Já mezi ně nepatřím, portfolio se mi vrátilo tam, kde mělo být, ale lehká pachuť zůstává. Ani ne kvůli tomu, že se technická chyba stala. Chyby se stávají. Ale zejména kvůli tomu, jakým způsobem byla uchopena komunikace problému. Ona totiž žádná oficiální komunikace neproběhla. Takže investore, po tom, co se ve skutečnosti stalo si pátrej třeba přes podporu…

Na druhou stranu úroky nových půjček se stále drží na 14%, autoinvest funguje bez manuálních zásahů a při minimu námahy mi úroky hezky naskakují. V příštím kvartále věřím, že již překonám průměrný historický výnos 13%.

Pro víc informací o Lendermarketu můžete přečíst naši únorovou recenzi nebo navštívit stránku o Lendermarketu.

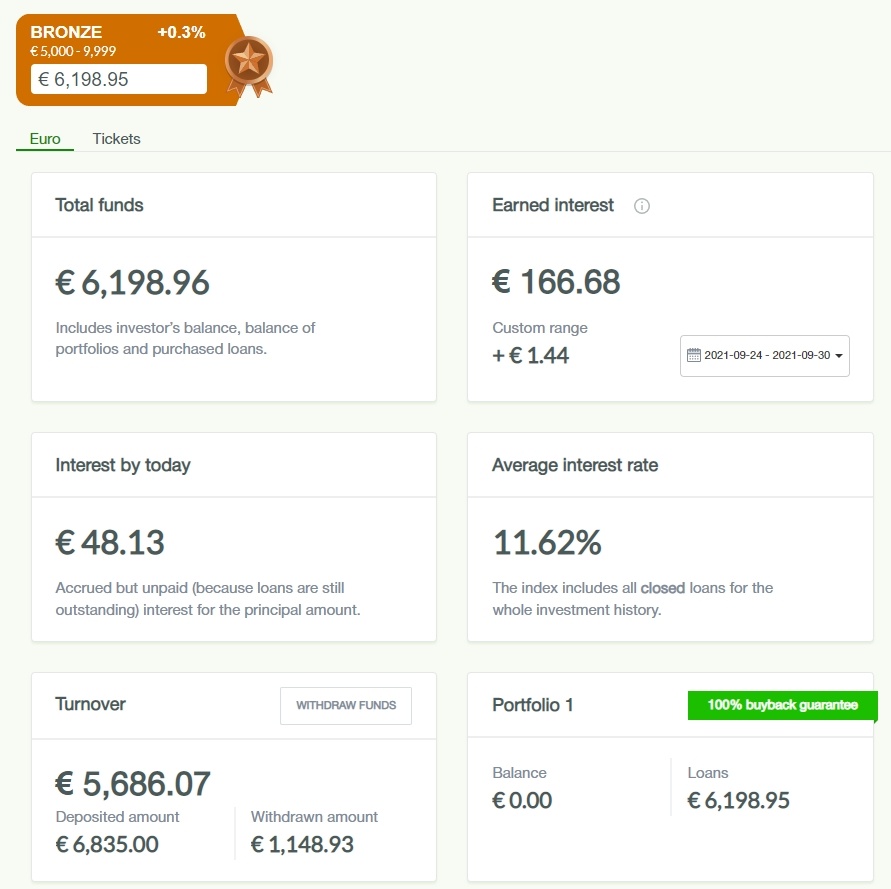

Robo.cash

Konečně se dostáváme k platformě, kde není potřeba dlouhých slohů:) Na Robo.cash jsem navyšoval vklad, získal první úroveň věrnostního bonusu (ten se mimochodem na rozdíl od výše zmíněného Peerberrry aplikuje na nově nakoupené půjčky okamžitě po jeho dosažení). Výsledky skupiny za 1H2021 velice dobré a vše ostatní obstará spolehlivý Autoinvest.

Platformu jsem také v srpnu recenzoval, mé postřehy si můžete přečíst tady. Informativní stránka na P2Ptrhu je pak tady.

Afranga

Také Afrangu vezmu stručně, podrobněji jsem se totiž rozepsal v červencové recenzi.

Úroky na platformě postupně vyklesaly na 14%, kde by snad již mohli setrvat. I za těchto podmínek je to vzhledem k záplavě investičních peněz na trhu silně nadprůměrná nabídka. V září se také začal snižovat počet půjček na tržišti (stalo se i naprosté vykoupení všeho dostupného), což by mohlo vést k nezainvestovaným prostředků (tzv. cash drag). Sám management platformy je si aktuálního převisu poptávky nad nabídkou vědom a řešit to hodlá přes zvýšený propůjčovaný objem. Pro investory je pozitivní, že na snižování úroků pod 14% se v nejbližší době konat nejspíše nebude, na druhou stranu je oprávněná obava, že při zvýšení počtu poskytnutých půjček dojde ke zhoršení kvality úvěrového portfolia. Každopádně je to něco, co je lépe do budoucna sledovat.

Jednoznačnou radost pak udělalo již delší dobu avizované spuštění sekundárního trhu. To výrazně zvyšuje likviditu. Za vystavení půjčky investor neplatí žádné poplatky a může si zvolit slevu či přirážku se kterou chce své půjčky nabídnout. Aktuální nabídka koreluje s vybrakovaným primárním trhem, tedy všechny nabízené půjčky lze pořídit pouze s drobným příplatkem.

Souhrnnou stránku o platforma Afranga máme na P2Ptrhu tady.

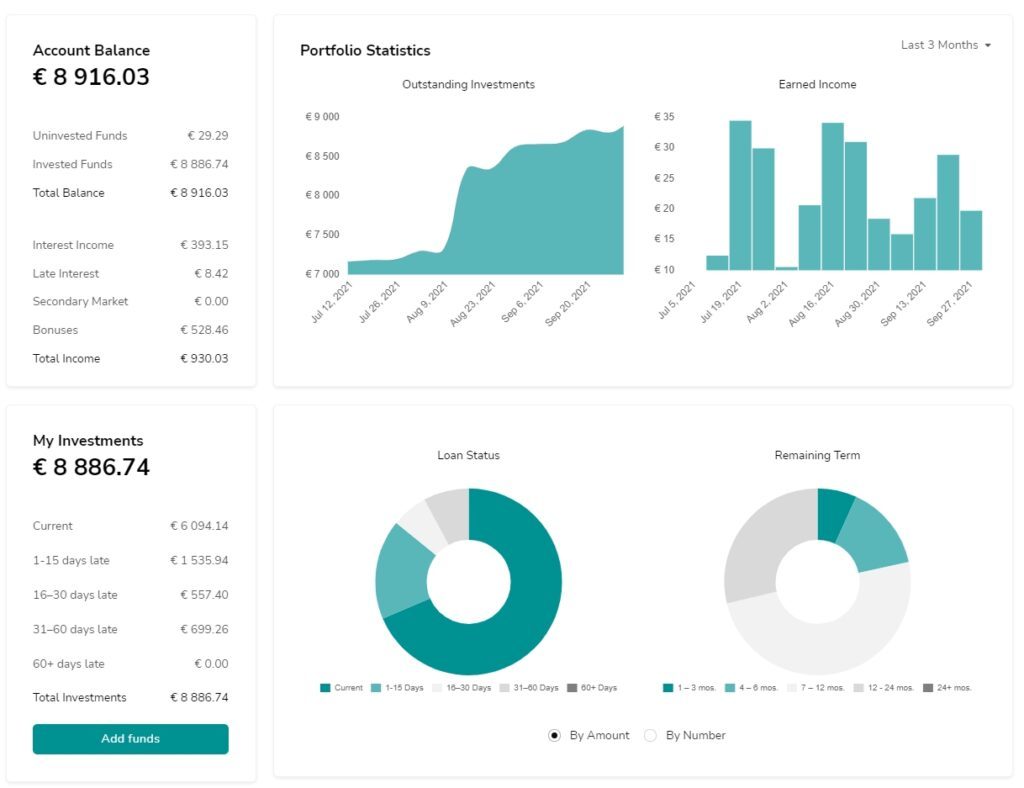

Bondster

Také na Bondsteru bylo jednoznačně nejvýznamnějším posunem zavedení sekundárního trhu k prvnímu červenci. Pár postřehů jsme již sepsali tady, nyní to proto vezmu za své portfolio. To jsem totiž díky zavedení sekundárního trhu zdvojnásobil. Zejména ze začátku obchodování na SM se potvrdilo, že řada lidí již na Bondsteru pokračovat nechce a prodávali všechny své participace, často bez jakékoliv přirážky. To, vzhledem k tomu, že půjčky již nějakou dobu běží a dlužníci jsou „zaběhlí“, dává těmto půjčkám vyšší kredibilitu. Zároveň již také díky řadě proběhlých splátek kleslo původní LTV. Proto jsem výrazně nakupoval. Většinou se mi dařilo kupovat půjčky ACEMA v CZK úročené mezi 7%-10%, což považuji při zajištění nemovitostí za solidní. K tomu jsem přidal pár kousků z business invest, které sice toto zajištění nemají, ale zato je původní vlastník prodával se slevou.

Aktuálně se již tolik nových půjček na SM neobjevuje, respektive objevují se často jen ty s vysoko nastavenou přirážkou. Nákup za těchto podmínek, kdy navíc investor neví, zda nebude půjčka předčasně splacena, z mého pohledu nedávají smysl. Každopádně Autoinvest mám nastavený a když se občas něco urodí, tak se nákupům nebráním.

Platforma také spustila nabídku půjček zajištěných kryptoměnami, ale do tohoto dobrodružství jsem se zatím nepustil.

Pokud jste na Bondsteru aktivní, můžete se podívat na naši stránku o něm a zanechat i krátké resumé pro ostatní uživatele.

Fundlift

I v tomto čtvrtletí došlo ke splacení jedné z mých investic na Fundliftu – konkrétně klášteru Broumov. Na platformě mi tak zůstávají 3 aktivní investice, přičemž Patron by měl být splacený ve 4. kvartále letošního roku.

Na Fundliftu přibyla od minulého reportu jedna příležitost – nová emise úspěšných dluhopisů Right Power. Ty patřily mezi to nejlepší, co na platformě bylo kdy nabízeno. Ani to mě však nepřesvědčilo se s Fundliftem dále zaobírat. Být nabídka jinde, možná ji využiju, ale když vidím, jak to jde s celou platformou z kopce, tak to za ten risk nestojí.

Stránku se vším o Fundliftu na P2Ptrhu, kde můžete nechat i své hodnocení platformy, najdete zde.

Upvest

Na Upvestu mi byl úspěšně splacen projekt Domy Malvazinky. Další projekty běží dle pravidelných reportů zasílaných Upvestem ve stanovených mezích. Nových projektů je velmi poskrovnu, za celé období byly spuštěny (a posléze úspěšně zainvestovány) Viladomy Babice II, kterých jsem se ale neúčastnil.

Na zoubek Upvestu se v recenzi podíval v březnu Lukáš a další informace můžete najít třeba na naší přehledové Upvest stránce.

Všechny doposud vydané P2Preporty naleznete tady.

Chybí vám něco v našich pravidelných přehledech? Je něco, co byste rádi příště rozebrali podrobněji, ať již ze zmíněných platforem nebo některé další? Napište nám – třeba v diskusi pod článkem nebo klidně mailem / PM na P2Pfóru – a my téma, ať už v příštím P2Preportu nebo samostatném článku, rádi rozebereme.

Také nezapomeňte mrknout na přehled Lukášova portfolia s platformami EvoEstate nebo Estateguru pravidelně zveřejňovaného na Hoopoo.

Zbyněk